はじめに|「貸すだけでビットコインが増える」って本当?

僕が最初に「ビットコインのレンディング」という言葉を聞いたとき、正直「え、貸す?誰に?返ってくるの?」っていうのが最初の反応だった。

仮想通貨ってそもそも“投資”とか“トレード”のイメージが強くて、「貸す」って発想がなかったんよね。

でも調べてみたら、これがけっこう面白くて、しかも仕組みを理解すれば意外とシンプル。

簡単に言えば、持ってるビットコインを誰かに“貸す”ことで、利息がもらえるサービス。

銀行の定期預金みたいな感覚で使えるんだ。

たとえば、取引所にビットコインを預けておくと、「年利1%〜3%くらいで増えていく」みたいな。

……って言っても、まだピンとこないよね。

「本当にそんなうまい話あるの?」「リスクないの?」「途中で返してって言えないの?」

そう思って当然。僕も同じだったから。

この記事では、そんな「ビットコインを貸すと増えるってマジ?」という疑問に対して、

実際にどういう仕組みなのか、どんなリスクがあるのか、ちゃんと調べてまとめてみた。

僕自身は2022年からビットコインに投資を始めて、いまは“ガチホ”メインでやってるけど、

「このBTC、貸して運用してみるのもアリかも?」って思うタイミングも増えてきた。

まだレンディングは実際にはやってないけど、

やるかもしれない未来の自分や、同じように迷ってる人に向けて、リアルにまとめておきたい。

- レンディングってそもそも何?

- どんな種類があるの?

- 本当に儲かるの?

- どういうリスクがある?

- 結局、やるべきなのか?

そんなモヤモヤを、この記事でスッキリさせてもらえたらうれしい。

【PR】仮想通貨、まずは月1万円から積立

Coincheck(コインチェック)なら、スマホで簡単に自動積立がスタートできます。

月1万円からOK。ほったらかしで仮想通貨を増やしたい人におすすめ👇

👉 コインチェックの口座開設方法はこちらで詳しく解説しています

▶ Coincheck公式サイトを見る第1章|ビットコインレンディングとは?

レンディング=暗号資産の“貸出運用”

「レンディング(Lending)」って聞くと、なんか小難しく聞こえるかもしれないけど、実はめっちゃシンプル。

英語の「lend=貸す」って言葉の通り、自分のビットコインを誰かに貸すことで、利息を受け取るっていう運用方法。

もっとイメージしやすく言うと、

「持ってるビットコインを“使わない間だけ”預けておいて、数ヶ月後にちょっと増えて返ってくる」みたいな感じ。

貸す相手は「誰か」というより、「取引所」や「ブロックチェーンの仕組み(DeFi)」が間に入ってくれることが多くて、

僕たちは「貸すだけ」で、あとは自動で運用されていくって仕組みになってる。

実際にレンディングで得られる利回りは、だいたい年利1〜5%くらいが多い。

銀行の定期預金と比べたらかなり高いけど、もちろんそのぶんリスクもある。

(このへんのリスクは第5章でがっつり話すから、今はざっくりイメージだけ持っておいてOK)

銀行の定期預金とどう違うの?

これ、僕も最初に思った疑問なんだけど、

「銀行の定期預金と何が違うの?」って話。

大きな違いをまとめるとこんな感じ:

| 項目 | ビットコインレンディング | 銀行の定期預金 |

|---|---|---|

| 元本保証 | ✕(基本は自己責任) | ○(1000万円まで保証) |

| 金利 | 年利1〜5%前後 | 年利0.002〜0.02%くらい |

| 通貨 | BTC、ETHなどの暗号資産 | 日本円 |

| リスク | 取引所破綻・価格変動など | ほぼなし |

| 管理者 | 民間の仮想通貨サービス or 自分(DeFi) | 銀行 |

つまり、「リターンが大きいけど、リスクも自分持ち」ってのがビットコインレンディングの特徴。

定期預金みたいに「とにかく安全」ではないけど、「うまく使えば資産が増やせる可能性がある」ってわけ。

取引所型とDeFi型の違い

ビットコインレンディングには、大きく分けて「取引所型」と「DeFi型」の2種類がある。

取引所型(中央集権型)

- 日本のbitbank、GMOコイン、コインチェックなどが提供

- 自分のアカウントから“貸出申請”を出すだけでOK

- 管理はすべてサービス側が行ってくれる

- 利率はやや低め(年1〜3%が多い)

- 操作がカンタンで初心者向け

DeFi型(分散型金融)

- 代表例:Aave、Compoundなど

- 自分のウォレット(MetaMaskなど)からブロックチェーンに直接貸し出す

- 自動化されたスマートコントラクトが管理

- 利率が高い場合もある(年5〜10%超もあり)

- 英語や専門用語が多く、上級者向け

つまり、「カンタンに始めたい人は取引所型」、

「リスクを取ってでも高利回りを狙いたい人はDeFi型」っていう住み分けになってる。

主要なレンディングサービス一覧(国内・海外)

ここで、2025年現在で利用できる代表的なサービスをざっくり整理しておくよ。

| サービス名 | タイプ | 主な通貨 | 年利(目安) | 特徴 |

|---|---|---|---|---|

| bitbank「貸して増やす」 | 取引所型 | BTC, ETH, XRPなど | 1〜3% | 安定性と信頼性が高い |

| GMOコイン | 取引所型 | BTCなど | 1〜3% | 定期的に募集がある |

| コインチェック | 取引所型 | BTC, ETHなど | 1〜5% | 貸出期間が選べる |

| Binance Earn | DeFi型も選択可 | 多通貨対応 | 1〜10% | 世界最大級、高利率も |

| Aave / Compound | DeFi型 | ETH, USDCなど | 3〜10%以上 | 上級者向けだが自由度高 |

ここまでで、「レンディングって何なのか?」はだいぶイメージが湧いたんじゃないかな。

第2章|レンディングの仕組みと利息の仕組み

誰が借りてるの?なぜ利息がつくの?

「ビットコインを貸すと利息がもらえる」って聞くと、最初に疑問になるのがここ。

「……でも、誰がビットコインを借りてるの?

なんで利息を払ってまで借りたいの?」

って思うよね。僕も思った。

実は、ビットコインを借りてるのは主に次のような人たち:

- 仮想通貨の短期トレーダー(レバレッジをかけたい人)

- マイナー(マイニングに必要な資金を一時的に借りる)

- 企業・マーケットメイカー(流動性提供のため)

- 価格差を狙うアービトラージ業者(取引所間の裁定取引)

つまり、「どうしてもすぐにBTCが必要な人たち」が利息を払ってでも借りてる。

逆に、僕らみたいに「長期でガチホしてるだけ」みたいな人からすれば、

そのBTCを“貸してる間”だけでも運用に回せたらラッキーってわけ。

この「貸したい人と借りたい人」をマッチングしてくれるのが、取引所やDeFiのプラットフォームって感じ。

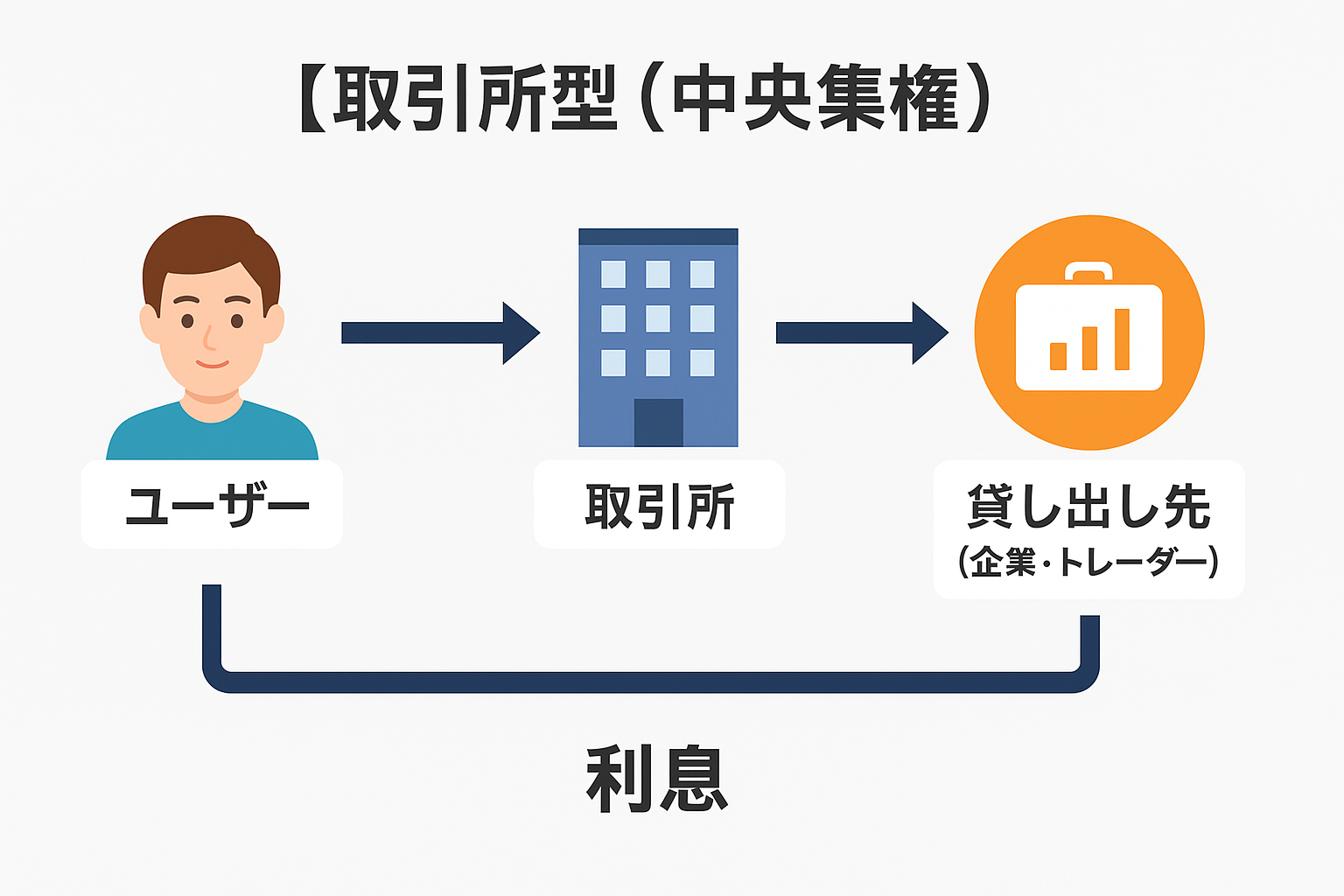

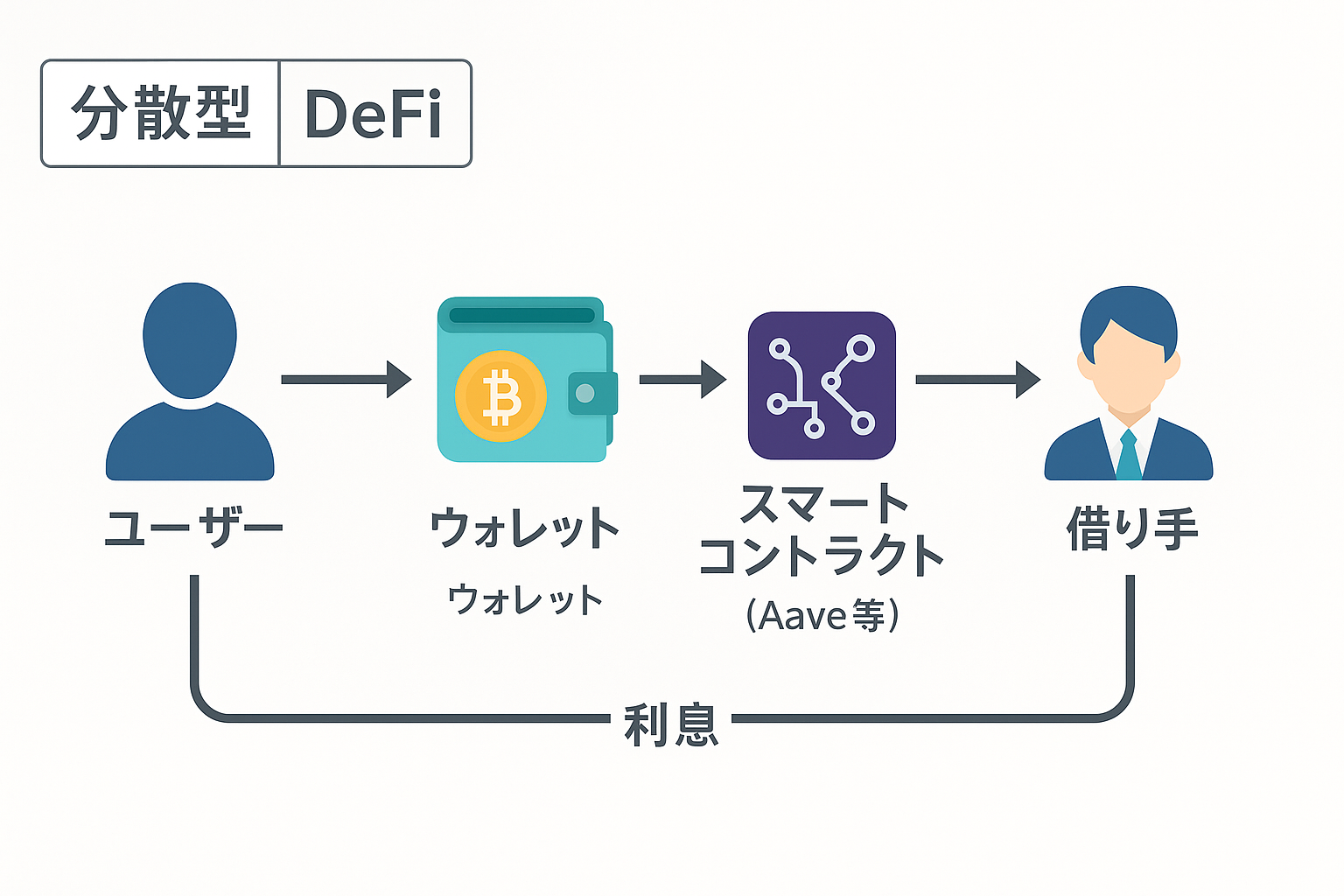

預けたビットコインの流れを図で解説

レンディングの仕組みをめっちゃシンプルに図で表すと、こうなる

DeFi型でも流れはほぼ同じだけど、取引所を通さずにスマートコントラクトが自動管理してるってところが大きな違い。

年利はどのくらい?(国内平均と海外比較)

利息、つまりリターンの目安は以下の通り(2025年5月時点):

| サービス | 年利(BTC) | 備考 |

|---|---|---|

| bitbank「貸して増やす」 | 年1.0%〜3.0% | 貸出期間1年が基本(短期もあり) |

| GMOコイン | 年1.0%〜3.0% | 数量限定の募集制 |

| コインチェック | 年1.0%〜5.0% | 期間を自分で選べる |

| Binance | 年2.0%〜7.0% | 高利回りだがリスクも上がる |

| Aave(DeFi) | 年3.0%〜10.0%以上 | 金利変動制・上級者向け |

国内サービスは「安定・低リスク・低利回り」、

海外・DeFi系は「変動性あり・高リスク・高利回り」って感じの傾向だね。

利息の受け取り方法とタイミング

利息の受け取りは基本的に「貸出期間が終わった後」に一括で受け取るケースが多い。

たとえばbitbankなら:

- 貸出期間:1年

- 利息:年利3%

- 100万円分のBTCを貸した場合

→ 1年後に「元本+3万円相当の利息」が返ってくるイメージ

ただ、コインチェックなど一部のサービスでは「途中返却」や「短期(30日・90日)」の選択肢もあって、もっと柔軟に使える。

「複利運用」はできるのか?

結論から言うと、取引所型は基本的に複利運用はできない。

(途中で利息を再度貸し出す機能は今のところない)

ただし、DeFiレンディングなら複利運用が可能。

なぜかというと、利息が毎秒発生してウォレットに反映される仕組みになってるから。

だからこそ、「複利でガンガン増やしたい」って人はDeFiを選ぶこともあるけど、

そのぶんリスク管理や運用スキルも必要になる。

ということで、この章では

- 誰が借りてるのか

- 利息の出どころはどこか

- どうやって受け取るのか

- 利率ってどのくらいなのか

といった「仕組みの基本部分」を押さえてきた。

次の【第3章】では、実際に使える国内レンディングサービスを比較しながら、

どこで始めるべきか?の判断ポイントを掘り下げていくね。

第3章|国内レンディングサービス徹底比較(2025年最新版)

比較表:金利/対応通貨/貸出期間/最低数量/信頼性

まずは、国内で使える主要なレンディングサービスをざっくり比較してみよう。

| サービス名 | 年利(BTC) | 貸出期間 | 対応通貨 | 最低数量 | 特徴 |

|---|---|---|---|---|---|

| コインチェック | 最大年5.0% | 14日/30日/90日/365日 | BTC, ETH, LTCなど | 1万円相当〜 | 柔軟な期間・スマホで完結・初心者向け |

| GMOコイン | 年1〜3%前後 | 1ヶ月・3ヶ月など(不定期募集) | BTCなど | サービスごとに異なる | 数量限定、抽選制 |

| bitbank | 年1〜3%前後 | 1年/3ヶ月など | BTC, ETH, XRPなど | 1BTC以上(2025年現在) | 信頼性は高いが審査あり、敷居高め |

| SBI VCトレード | 不明(サービス終了中 or 検討中) | – | – | – | 2024年以降、レンディング停止中 |

結論から言うと、「初めてレンディングを使ってみたい」という人には、コインチェックがもっとも始めやすい。

コインチェックの貸仮想通貨|一番やさしい入口

僕が初心者におすすめしたいのは、やっぱりコインチェックの貸仮想通貨。

理由はシンプルで、「わかりやすくて、始めやすい」から。

たとえば、こういう人いない?

「とりあえず1万円分だけBTC持ってるけど、寝かせとくのももったいないな…」

「売るつもりはないけど、ちょっとでも増えたら嬉しいかも」

そんなときにピッタリなのが、コインチェックのレンディング。

僕が初心者にコインチェックを推す理由

- スマホアプリから申込OK(操作もシンプル)

- 1万円相当から貸せる(敷居が低い)

- 貸出期間を自由に選べる(14日〜365日)

- 貸出中は金額がロックされるだけ(安心感あり)

- ちゃんと「利息の履歴」が確認できる

たとえば僕の友人は、

「ビットコインを半年持ってるけど、値動きに疲れた」ってタイプで、

コインチェックで90日間レンディングして、3ヶ月後に+0.3%くらい増えて戻ってきたらしい。

本人いわく、

「爆益じゃないけど、寝かせとくより気分的に良かった」

とのこと。こういう“ゆるい不労所得”って、地味だけど精神的にありがたいよね。

【PR】仮想通貨、まずは月1万円から積立

Coincheck(コインチェック)なら、スマホで簡単に自動積立がスタートできます。

月1万円からOK。ほったらかしで仮想通貨を増やしたい人におすすめ👇

👉 コインチェックの口座開設方法はこちらで詳しく解説しています

▶ Coincheck公式サイトを見るGMOコイン|利率は低めだが信頼性◎

GMOコインは、国内大手の証券会社が親会社だけあって、安心感はピカイチ。

ただし、ちょっとクセがある。

- 募集が不定期&数量限定で、先着・抽選になることも

- 貸出期間も固定で、選べない(選択肢が少ない)

- 利率も年1〜2%程度と控えめ

なので、「使えたらラッキーだけど、常に貸せるわけじゃない」って感じ。

初心者にはちょっと使いづらいかも。

bitbank|玄人向けの堅実サービス

bitbankの「貸して増やす」は、信頼性・安全性ともに国内トップクラス。

でも、残念ながらハードルがちょっと高め。

- 審査あり(通らない人もいる)

- 最低数量が高め(1BTC以上が条件のことも)

- 貸出期間は1年固定が基本(長い…)

利率は悪くないんだけど、

「とりあえず試してみたい」という初心者にはちょっと不向きかも。

僕も一度bitbankで申請したことがあるけど、通らなかった(笑)

※そのとき、なぜ落ちたのかは明確にはわからなかった。

SBI VCトレード|現在は受付停止中

SBI VCトレードは、2023年ごろまでレンディングサービスを提供してたけど、

2024年以降は公式に案内を停止。2025年5月時点では復活の見通しは出てない。

どれを選べばいい?目的別おすすめ

| 目的・タイプ | おすすめサービス | 理由 |

|---|---|---|

| 初心者・お試しで使いたい | コインチェック | スマホで完結・少額OK・選べる期間 |

| 安定志向でガチホ中 | GMOコイン | 信頼性高く、シンプルな運用 |

| 大量保有で長期貸出OK | bitbank | 高額&長期でも安定した実績 |

| 高利回り狙い・上級者 | DeFi(次章) | 変動制だが利回り10%超も可能 |

次の【第4章】では、

「ビットコインを貸すって、実際どれくらいメリットがあるの?」という部分にフォーカスして、

レンディングの魅力と利点を具体的に見ていこう。

第4章|レンディングのメリットと魅力

資産を寝かせたまま利息が得られる

まず一番わかりやすいメリットがこれ。

「持ってるビットコイン、どうせ売らないし、ただ寝かせてるだけ…」

っていう人、多いと思う。僕もそう。

そういう“使ってない資産”を、そのまま増やす手段がレンディングなんだ。

たとえばコインチェックのレンディングで、

10万円分のビットコインを90日間貸して、年利3%の条件だとしたら──

- 90日後に受け取れる利息はざっくり 750円分くらい(※単利計算)

「え、それだけ?」って思うかもしれないけど、

何もしなくても、BTCを持ってるだけで750円分増えるって、意外とすごいことなんだよ。

長期ホルダーにとって理想的?

レンディングが向いてるのは、短期で売買するつもりがない人。

つまり、「長期ガチホ勢」にとっては、相性がめちゃくちゃいい。

なぜなら:

- チャートに張り付く必要がない

- 価格が下がっても慌てて売らない前提

- 少しずつでも資産を増やしたい

僕も、基本的には「数年単位でBTCを保有し続けるつもり」だから、

その間にちょっとでも利息がつくなら、やってみる価値はあると思ってる。

ステーキングとの違い

仮想通貨の運用方法として、よく比較されるのが「ステーキング」。

「え、貸すのとステーキングって何が違うの?」

って思うよね。ざっくり比較するとこんな感じ:

| 項目 | レンディング | ステーキング |

|---|---|---|

| 対象通貨 | BTC, ETHなど | PoS系通貨(ADA, SOLなど) |

| リターン | 年1〜5% | 年3〜15%(通貨による) |

| 元本の動き | 価格変動リスクあり | 同じくあり |

| 中途解約 | 原則不可(固定期間) | 一部可能/条件付き |

| 使いやすさ | サービスによる | 通貨・取引所に依存 |

| 難易度 | 初心者OK | 中級者向けが多い |

ステーキングはPoS通貨に特化した仕組みで、

BTCのようなPoW通貨には使えないケースも多い。

つまり、BTCを運用したいならレンディング一択なんだ。

DeFiより簡単&手間いらず

最近は「DeFi(分散型金融)」でレンディングする人も増えてるけど、

やっぱり初心者には敷居が高い。

- ウォレット接続(MetaMaskなど)

- スマートコントラクトの理解

- 英語サイトやガス代の知識

……などなど、正直けっこうハードルがある。

その点、コインチェックやGMOコインなどの「取引所型レンディング」なら、アプリで数タップするだけ。

僕も最初にレンディングを調べたとき、「これなら自分でもできそう」と思ったのは、コインチェックの使いやすさだった。

初心者でも始めやすい理由

レンディングって、「仮想通貨に慣れてきたけど、まだトレードとかは怖い」って人にちょうどいい。

理由はこんな感じ:

- 元本はそのまま、基本は“預けて待つだけ”

- スマホアプリで完結する

- 自分の意思で「貸す/貸さない」が選べる

- 大きな値動きに振り回されなくて済む

たとえば、

「買ってから1ヶ月で価格が下がって、ちょっとモヤモヤしてる」

なんてときに、レンディングに預けることで“放置の言い訳”ができたりする(笑)

この章では、レンディングの魅力を「ゆるく稼げる・安心感ある・初心者でもやりやすい」って視点で見てきた。

でも当然、メリットだけじゃない。

次の【第5章】では、レンディングに潜むリアルなリスクについて、

できるだけ誇張なしに、正直に書いていくよ。

第5章|レンディングのリスクと注意点

【最大のリスク】貸したBTCが返ってこない可能性

これが一番怖いところ。

どんなにカンタンで魅力的に見えても、レンディングって結局は「貸す=手放す」行為なんだよね。

レンディング期間中は、自分のウォレットや取引所口座から資産が出ていって、返ってくるのを待つだけ。

つまり、その間に何かあったら――たとえば、

- 取引所が破綻した

- 運営が資金を持ち逃げした

- 借り手が返済できなくなった

こんなことが起きると、預けたBTCが戻ってこない可能性もゼロじゃない。

実際、過去にはレンディング系のサービスが破綻して、顧客の資産が消えた…なんてニュースもいくつかあった。

(海外のCelsiusやBlockFi、Voyagerなどが有名)

だから、「貸す=ノーリスクな運用」って思っちゃダメ。

リスクがあるからこそ、リターンがあるんだよ。

破綻リスク(取引所・運営会社)

たとえば国内で人気のコインチェックも、運営母体はしっかりしてるけど、

万が一の「倒産」「資金ショート」なんてことがあったら、

預けてるビットコインは優先的に返ってくるとは限らない。

銀行なら預金保険制度で1000万円まで保証されるけど、

仮想通貨のレンディングには元本保証が一切ないのが普通。

だから、どのサービスを使うかってのはめちゃくちゃ重要なんだ。

スマートコントラクトの脆弱性(DeFi)

もしもDeFi型のレンディングを選ぶ場合、別のリスクもある。

それが、スマートコントラクトのバグや脆弱性。

たとえば、AaveやCompoundのようなDeFiプロトコルでは、

すべての運用が「コード(プログラム)」によって自動化されてる。

これはすごく便利な反面、

- コードにバグがあると、資金が抜かれる

- ハッカーに狙われやすい

- 誰も補償してくれない

といったリスクも含んでる。

しかも、DeFiの場合は自己管理だから、何があっても全部自己責任なんだ。

ハッキングや運営側の不正

これは取引所型にもDeFi型にも共通するリスクだけど、

とにかく「資産がネット上にある=狙われる」ってことを忘れちゃいけない。

たとえば過去には、

- 2018年のコインチェックNEM流出事件(約580億円)

- 2021年のPoly Network事件(約700億円以上)

- 2022年のRoninブリッジ事件(約800億円)

など、大規模なハッキング被害が何度も起きている。

もちろんセキュリティは年々強化されてるけど、

「100%安全です」とは、誰も言い切れない。

貸出中は売却できない(価格下落リスク)

たとえば、ビットコインを「年利5%で90日貸す」とするじゃん?

その間にビットコイン価格が、もし1000万円 → 500万円になったらどうなるか?

- 利息:90日で数千円増えた

- 元本:価値が半分に下がった

こうなると、利息で得た利益なんて一瞬で吹き飛ぶよね。

むしろ「貸してたせいで、すぐ売れなかった」ことが損失になることもある。

つまり、レンディングは「値動きリスクを取ったまま、資産を拘束される」って性質がある。

税金:利息収入も課税対象

これ、意外と見落とされがちなんだけど──

レンディングで得た利息は「雑所得」として課税される。

- 給与などと合算されて総合課税(最大55%)

- 利息分もちゃんと記録して、確定申告が必要

- 仮想通貨レンディングの明細は、取引所によって見づらいこともある

税金を払うこと自体は当然なんだけど、

「ちょっとしか増えてないのに税金取られたら損じゃない?」ってなるケースもあるから、

“手間と割に合うか”はちゃんと考える必要がある。

ということで、ここまでのまとめ:

| リスク項目 | 内容 |

|---|---|

| 元本割れ | 借り手の返済不能・破綻でBTCが戻らない可能性 |

| ハッキング | 取引所やDeFiが攻撃されるリスク |

| 流動性リスク | 価格下落中に売却できない |

| 契約リスク | 契約中は解除できない(原則) |

| 税金リスク | 利息収入に課税、確定申告の手間 |

次の【第6章】では、DeFiを使ったレンディング(分散型金融)の世界について、初心者でもわかるように解説していくよ。

第6章|DeFiレンディングの世界

Aave、Compoundの仕組みをやさしく解説

「DeFi(ディーファイ)」っていうのは、Decentralized Finance=分散型金融の略。

つまり、銀行や取引所などの“中央管理者”を通さずに、仮想通貨の貸し借りや運用を自動でやる仕組みのこと。

その中でも有名なのが、Aave(アーベ)やCompound(コンパウンド)っていうレンディング・プラットフォーム。

簡単に言えば、

「自分のウォレットからスマートコントラクトにBTCやETHを貸し出して、利息を得る」

って運用スタイル。

人じゃなくてコード(=スマートコントラクト)が自動で貸し出しや返済を管理してくれるんだ。

ウォレット接続と担保の概念

DeFiを使うには、まず自分の仮想通貨ウォレット(例:MetaMask)が必要。

これをAaveなどのプラットフォームに接続して、以下のように操作する。

- MetaMaskなどのウォレットをブラウザにセット

- サイト(Aaveなど)とウォレットを接続

- 貸したい通貨を選んで、金額を入力して送信

- 利息が少しずつウォレットに反映される

めちゃくちゃ簡単に聞こえるけど、細かい知識や用語(ガス代・スリッページ・APYなど)も必要になる。

また、DeFiでは「借りる側が担保を差し入れる」仕組みが基本。

たとえばETHを貸すなら、借りる人はBTCやUSDCなどを担保にしないと借りられない。

自動精算や清算リスク

DeFiには、担保割れ(担保の価値が一定以下に落ちた状態)になると、

自動でその担保が売却(清算)される仕組みがある。

たとえば、借り手が1BTCを担保にUSDCを借りていて、BTCの価格が急落すると──

スマートコントラクトが自動で担保のBTCを売却して損失を回収する。

これによって、貸し手は基本的には損をしにくいよう設計されてるんだけど、

その清算処理が正常に動かないと、貸し手側にも損失が出るリスクがある。

利回りが高い=リスクも高い理由

DeFiレンディングは「利回りが高いからお得!」と思われがちだけど、

高い利回りには、それに見合う高いリスクが必ず存在する。

| 高利回りの理由 | 裏にあるリスク |

|---|---|

| 借り手が多く需要が高い | 清算失敗で貸し倒れ |

| 小規模な新興プロトコルが高利を設定 | 信頼性・実績が不足 |

| トークン報酬(例:AAVEなど)を上乗せ | トークン価値の暴落リスク |

| レバレッジ運用による効率化 | ハッキングやバグの可能性 |

DeFiは「自由で効率的」な反面、失敗したときは誰も助けてくれない世界。

そのぶん、知識と管理スキルが問われる。

● Yield Farmingと何が違うの?

DeFiの話をしてると、よく出てくるのがYield Farming(イールドファーミング)という言葉。

簡単に言うと:

- レンディング:貸して利息をもらう

- イールドファーミング:複数のDeFiサービスを組み合わせて、利息+トークン報酬を最大化する運用手法

たとえば:

- AaveでUSDCを貸す

- 得た利息を別のDeFiで運用して、さらに報酬を得る

- LP(流動性提供)でペア通貨を預けて報酬もらう

……というように、かなり高度で複雑な世界になってくる。

レンディングは「1ステップ」で済むけど、

イールドファーミングは「2〜3ステップ+知識+リスク管理」が必要って感じ。

僕が今DeFiレンディングをやってない理由

僕自身は、今のところDeFiレンディングはやってない。

理由はシンプルで:

- 英語のサイトが多くて疲れる

- ガス代がかかる(特にETHチェーンは高い)

- 価格の変動だけでも追うのに必死なのに、運用まで手が回らない

- 万が一何かあっても、誰にも助けてもらえないのが不安

やれば確かに年利10%以上出ることもあるし、興味はある。

でも、「それだけのリスクと手間を取る価値があるか?」と考えると、今の僕にはまだ早いかなって思ってる。

この章では、DeFiレンディングの基本やメリット・リスクをざっくり理解してもらった。

次の【第7章】では、いよいよ実践編として、

「実際にコインチェックでレンディングを始める手順」を説明していくよ。

第7章|レンディングを始める手順(国内サービス編)

【コインチェックでレンディングを始めてみよう】

【PR】仮想通貨、まずは月1万円から積立

Coincheck(コインチェック)なら、スマホで簡単に自動積立がスタートできます。

月1万円からOK。ほったらかしで仮想通貨を増やしたい人におすすめ👇

👉 コインチェックの口座開設方法はこちらで詳しく解説しています

▶ Coincheck公式サイトを見るスマホで完結!コインチェックでレンディングする流れ

ここでは、実際に「コインチェックでビットコインを貸し出す」までの手順を見ていこう。

スマホアプリでも完結するし、操作もシンプルだから初心者におすすめ。

【STEP1】コインチェックに登録(口座開設)

まずは、コインチェックの口座を持っていない人は、無料で口座を開設しよう。

- スマホアプリをインストール(iOS/Android)

- メールアドレスと本人確認書類を登録

- 口座開設の審査(通常1〜2営業日)

- SMS認証で二段階認証を設定

→ これでまず「取引所としての利用準備」は完了。

【STEP2】ビットコインをコインチェックに用意する

次に、貸し出すビットコインを用意する必要がある。

方法は2つ:

- コインチェックでBTCを直接購入する

→ アプリ内で簡単に買える(販売所 or 取引所) - 他のウォレット・取引所からBTCを送金する

→ すでにBTCを持ってる人向け

※注意:コインチェックの貸出条件は「1万円以上の仮想通貨」なので、少額すぎると申込できない。

【STEP3】「貸仮想通貨サービス」に申込む

ビットコインの用意ができたら、いよいよレンディングの申込へ。

- アプリを開いて「アカウント」>「貸仮想通貨サービス」を選択

- 「貸出可能な通貨(BTCなど)」をタップ

- 貸出数量・期間を入力(14日/30日/90日/365日)

- 内容を確認し、「申し込む」をタップ

- 完了!

貸出が成立すると、そのBTCはロックされて、期間終了後に「元本+利息」が戻ってくる。

申込フロー

① BTCをコインチェックに入金

↓

② アプリで「貸仮想通貨サービス」を開く

↓

③ 貸出通貨・数量・期間を選んで申し込み

↓

④ ロック期間が終了すると、利息付きで返却

貸出期間はどう選ぶべきか?

コインチェックでは、14日〜365日まで選べるんだけど、

それぞれの特徴はこんな感じ:

| 貸出期間 | 特徴 | 向いてる人 |

|---|---|---|

| 14日 | お試し向け、利息は低め | 初心者・まずは使ってみたい人 |

| 30日 | 比較的柔軟、使いやすい | 短期的にBTCを動かさない人 |

| 90日 | 利息と期間のバランス良し | ガチホ前提の人 |

| 365日 | 年利最大、ロック長め | 本気で長期保有してる人 |

迷ったら「90日」がちょうどいい。

BTCをしばらく動かす予定がないなら、利率と自由度のバランスが取れてておすすめ。

途中キャンセルはできる?

ここは要注意ポイント!

コインチェックの貸仮想通貨は、一度申し込むと途中キャンセルができない。

つまり、「やっぱり売りたい」「使いたい」というときに、すぐに動かせない。

そのため、「このBTCは3ヶ月は絶対に使わない」って確信がある分だけ貸し出すのが大事。

次の【第8章】では、

「実際にやるべきかどうか迷ってる」って人に向けて、

レンディングに向いてる人・向いてない人の違いや、僕なりの判断基準をリアルに共有していくよ。

第8章|レンディングをやるべきか?判断のヒント

こんな人に向いてる/向いてない

まずはざっくり、「レンディング向きな人」と、そうじゃない人」の特徴を整理しておこう。

レンディングに向いてる人

- 長期でガチホ予定(数ヶ月以上動かさない)

- 売る予定がなく、しばらく放置してもOK

- 少額からでも「資産を活かしたい」

- チャートに張り付かず、手間なく増やしたい

- 税金や確定申告もある程度は対応できる

レンディングに向かない人

- BTCを短期で売買したい

- 価格変動にすぐ反応して売る派

- 少しでもリスクがあるのは不安

- 利回りよりも「即換金性」が大事

- 税務処理や記録が面倒に感じる

「ずっとBTC持ってるけど、何もしてないんだよね」って人には向いてるし、

「いつでも売れるようにしておきたい」って人には不向き。

金利よりも“信頼性”を優先する理由

レンディングって、つい「年利5%!」とか「今だけ高利回り!」みたいな数字に惹かれがちなんだけど、

「結局、“返ってくること”がいちばん大事」

どれだけ利率が高くても、万が一取引所が飛んだら元本ごと消える。

だから僕は「利回りがちょっと低くても、信頼できる国内サービス」を選ぶようにしてる。

コインチェックみたいに、

- 実績があって

- スマホで管理しやすくて

- 日本語サポートがあって

っていうのは、やっぱり安心感が違う。

資産の何%まで貸すべき?

これはよくある質問。僕の答えはこう:

「いきなり全額貸さない」

たとえば、BTCを50万円分持ってるなら、

まずは「そのうちの10万円だけ」貸してみるとか。

理由は、

- 価格下落リスクを抑えるため

- レンディングがどんな感じか“体験”しておくため

- 確定申告などの手続きにも慣れるため

レンディングは「一部から試してみる」が一番安全なスタートだと思う。

僕のレンディング活用シミュレーション(もしやるなら)

もし僕が今レンディングを始めるとしたら、こんな感じでやるかな:

資産配分イメージ(例)

- 総BTC保有額:60万円相当

- うちレンディングに出す額:15万円分(=25%)

- 貸出先:コインチェック

- 貸出期間:90日間(年利3%想定)

- 受け取れる利息:約1,125円(単利計算)

このくらいなら、

「値動きリスクも限定的」「すぐ動かせるBTCも残る」「初めてでも安心」って感じで、ちょうどいいバランス。

読者に伝えたい「やる前に考えるべきこと」

レンディングって、不労所得っぽくて魅力的に見えるけど、

実際には「ちゃんと調べて、慎重に使うべきもの」だと僕は思ってる。

最後に、やる前に考えておいてほしいことをまとめておくね。

- そのBTC、本当に数ヶ月動かさなくて大丈夫?

- 万が一、返ってこなかったら困る金額じゃない?

- サービスの信頼性や仕組み、ちゃんと理解できてる?

- 利回りよりも、安全に資産を守る方が優先じゃない?

- 貸出中に価格が半減しても、焦らない自信ある?

少しでも「不安だな…」と思ったら、無理してやる必要はまったくない。

逆に、「これは自分に合ってる」と思えたら、ぜひ一歩踏み出してみてほしい。

終わりに|「貸すことで増やす」未来と向き合う

「ビットコインを貸すと、利息がもらえる」

最初は半信半疑だったこの仕組みも、調べてみるとしっかりとした理屈があって、

うまく使えば“ただの保有”よりも一歩先に進める選択肢になる。

でも同時に、「ラクに儲かる」とか「ノーリスクで増やせる」って話では決してない。

むしろ、“利益の裏側にはリスクがある”ってことをちゃんと理解したうえで使うサービスなんだと思う。

僕自身、今はまだレンディングをしてないけど、

この記事を書いたことで「いずれやるかもしれない」という気持ちは少し強くなった。

それは、選択肢を知ったことで“使い方が見えてきた”から。

たとえば、

- しばらく売る予定のないBTCを、一部だけレンディングに回す

- 信頼できる国内サービス(コインチェックなど)を選ぶ

- 高利回りを狙うよりも、安心して長く続けられる方法を選ぶ

そんな“小さな活用”から始めてみるのも、全然アリだと思う。

「ただ増やしたい」より「どう守るか」の視点を

仮想通貨の世界って、どうしても「何倍になる!」「今が買い時!」みたいな言葉が先に出がちだけど、

長く付き合っていくなら、もっと地味で現実的なこと――たとえば、

- どうやって安全に持ち続けるか

- どうやって少しずつでも増やすか

- どうやって資産として機能させるか

ってことを考えるのが、結局いちばん大事だと思う。

レンディングは、そのための選択肢のひとつ。

派手さはないけど、「BTCを守りつつ増やしたい」って人には、きっと役に立つ。

この記事が、「ビットコインのレンディングって結局どうなの?」って迷ってる人の判断材料になれたなら嬉しい。

僕もまだまだ勉強中だけど、同じように悩んで、調べて、考えてる人たちの背中をちょっとでも押せたらいいなと思って書いた。

最後まで読んでくれて、ありがとう!

「レンディングはしないけど、BTCを安全に保管しておきたい」 そんな方には【ハードウェアウォレット】もおすすめです

【PR】仮想通貨、まずは月1万円から積立

Coincheck(コインチェック)なら、スマホで簡単に自動積立がスタートできます。

月1万円からOK。ほったらかしで仮想通貨を増やしたい人におすすめ👇

👉 コインチェックの口座開設方法はこちらで詳しく解説しています

▶ Coincheck公式サイトを見る

コメント