1. はじめに

資産形成を考えたときに、必ず名前が出てくるのが「S&P500」。

SNSやYouTube、本や雑誌でも“王道”と紹介されることが多く、日本のNISAブームでさらに注目度が上がっています。

でも、最初はこう思いませんでしたか?

「S&P500ってなに?」「結局どう違うの?」

投資を始めたばかりの頃は、横文字が多くてよくわからず、「オルカン?S&P500?なんか似てるけど…」と混乱してました(笑)。

この記事では、初心者でもスッと理解できるS&P500の基本から、歴史・メリット・デメリット、そして実際の投資方法までまとめます。

さらに、他の指数(オルカン・NASDAQ・ダウ)との違いも触れるので、投資信託やETFを選ぶときの参考になるはずです。

2. S&P500とは?

2-1. S&P500は「アメリカを代表する500社の株価指数」

S&P500(エス・アンド・ピー500)は、アメリカの株式市場に上場する企業の中から代表的な500社を選んでまとめた株価指数です。

運営しているのは「S&Pダウ・ジョーンズ・インデックス社」という会社で、世界的に有名な金融サービス企業「スタンダード&プアーズ」が母体。名前の「S&P」はこの会社名に由来しています。

イメージしやすいように例えると、

- 日本の「日経平均株価」は たった225社

- それに対して「S&P500」は 500社

つまりカバー範囲が広く、アメリカ経済全体の動きを映す“鏡”みたいな存在なんです。

日経平均についてはこちらの記事で解説しています。

2-2. S&P500の中身は?どんな企業が入っている?

選ばれている500社は、アメリカを代表する巨大企業ばかり。世界中の人が使っているサービスや商品を作る会社がズラリと並んでいます。

代表例を少しあげると…

- Apple(iPhoneやMacの会社)

- Microsoft(WindowsやOffice)

- Amazon(EC・クラウドの大手)

- NVIDIA(AIブームをけん引する半導体メーカー)

- Google(検索エンジンやYouTubeを運営)

- Johnson & Johnson(世界的製薬メーカー)

- JPMorgan Chase(米最大手の銀行)

僕たちの生活に身近なブランドばかりですよね。

つまり、S&P500に投資するということは、アメリカのトップ企業のオーナーになることと同じなんです。

2-3. 時価総額加重平均とは?

S&P500は「時価総額加重平均」という方式で作られています。

これはカンタンに言うと、会社の大きさに応じて指数への影響が変わる仕組みです。

例えば:

- AppleやMicrosoftのように「時価総額が数百兆円規模」の企業 → 株価がちょっと動くだけでS&P500全体に大きな影響

- 小規模な企業 → 株価が動いても指数全体への影響はわずか

つまり、S&P500は「米国の大企業中心の指数」とも言えるんです。

この仕組みにはメリットとデメリットがあります。

- メリット:アメリカを代表する巨大企業の動きを効率的に反映できる

- デメリット:アップルやマイクロソフトなど一部企業の影響が強すぎる

実際、2025年時点で上位10社だけで指数の30%以上を占めていると言われています。

なので「S&P500=アメリカ全体の会社500社」なんだけど、実際の動きは「GAFA+αの動き」にかなり左右されるんですね。

2-4. S&P500の誕生と歴史的背景

S&P500が誕生したのは1957年。

それまでは90銘柄を集めた「S&P90」という指数がありましたが、より幅広くアメリカ経済を映すために500銘柄に拡張されました。

以来60年以上にわたって、「アメリカ経済の健康診断」みたいな役割を果たしています。

- 米国企業の栄枯盛衰を反映

- 定期的な銘柄入れ替えによって、常に“今のアメリカ”を表す

- 世界中の投資家や機関投資家の「ベンチマーク」として使われる

つまり、S&P500は「ただの指数」ではなく、世界的な投資の基準としての役割を持っているんです。

2-5. 他の指数との違い(かんたんに)

ここで気になるのが「じゃあ日経平均やNASDAQとどう違うの?」ということですよね。

- 日経平均株価:225社、株価の単純平均(会社の大きさは関係なし)

- NASDAQ100:ハイテク中心、100社のみ

- ダウ平均株価:アメリカの代表30社だけ

→ S&P500は「500社」「時価総額加重」「幅広いセクター」という特徴から、最もバランスが良い指数とされています。

まとめ:S&P500をひとことで言うと?

「アメリカのトップ企業500社をまとめて持てる“経済の縮図”」

それがS&P500です。

初心者にとっては「何を買えばいいかわからない」という悩みを解決してくれる存在。

中級者にとっても「リスク分散された強力なベース資産」としてポートフォリオの中心になりやすい。

だからこそ「資産形成の王道」と呼ばれているんです。

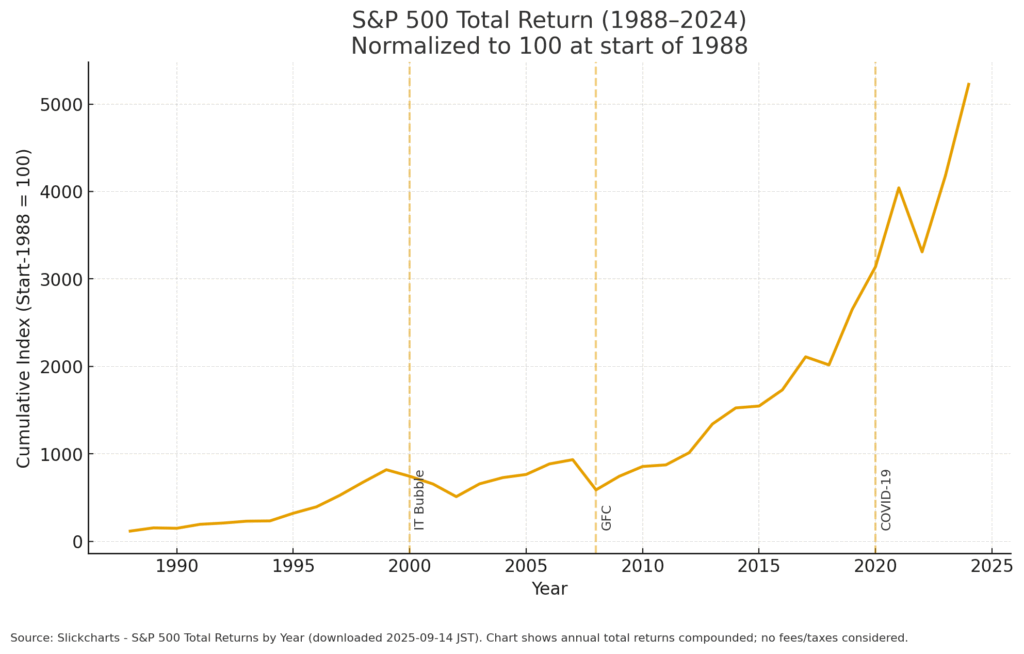

3. S&P500の歴史とリターン実績

3-1. 長期リターンの“全体像”をまず掴む

S&P500の強みは「長期で見たときの一貫した成長力」。配当を再投資したトータルリターンでみると、1926年以降の年率平均はおおむね10%前後というのが、公式データの示す歴史的な目安です。短期は上下しても、長期では“右肩上がりの確率が高い”——この前提が「王道」と呼ばれる理由のコアにあります。

加えて、配当の再投資がリターンの約3割を占めてきたこともポイント。値上がり益だけでなく、配当をコツコツ再投資して“複利”を効かせることで、トータルの伸びが大きくなります。

要点

- 長期の平均年率リターン(配当再投資込み)は約10%

- 配当再投資がトータルの約3割を占める

- “時間×複利”が効く設計になっている

※もちろん過去の実績は将来を保証しません。あくまで「長期で付き合うと報われやすかった」という“歴史的傾向”として理解してください。

3-2. 暴落(ドローダウン)と回復の歴史

「右肩上がり」とはいえ、途中の下落幅はエグいこともあります。たとえば——

- 2000–2002年(ITバブル崩壊):ピーク(2000/3/24)→ボトム(2002/10/9)で約▲49%。

- 2007–2009年(リーマンショック):ピーク(2007/10/9)→ボトム(2009/3/9)で約▲57%。

- 2020年(コロナショック):およそ1か月で▲30%超の急落。

いずれも数年スパンで回復して最高値を更新してきましたが、「長期のご褒美」をもらうまでに短期の痛みを避けることはできません。だからこそ、S&P500は“時間を味方につける前提”の資産だと考えるのが現実的です。

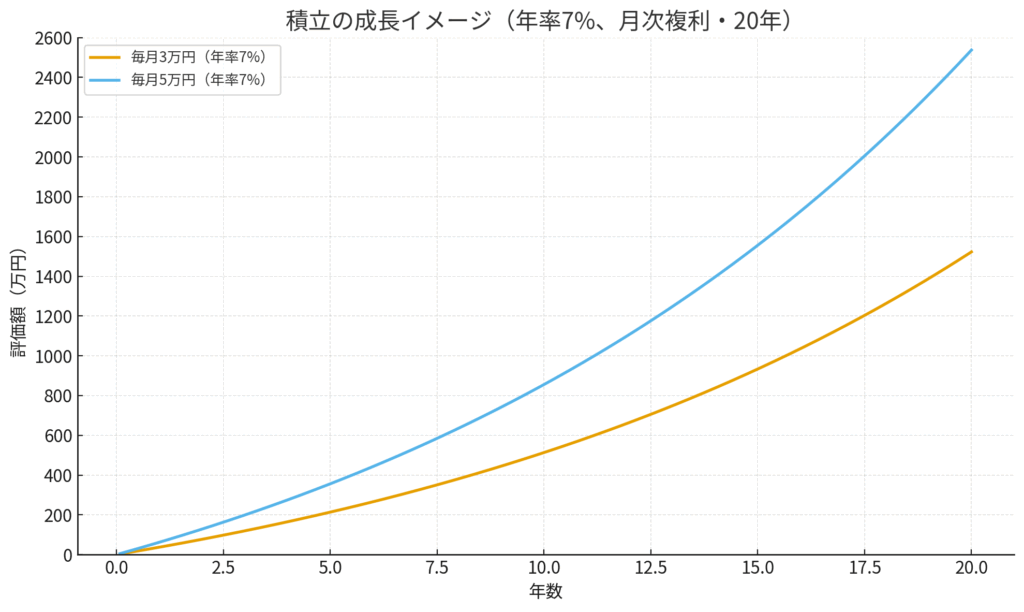

3-3. “時間×複利”の威力(ざっくりシミュレーション)

ここはイメージを掴むための仮定として。歴史的な平均に近い年率7%で伸びたと仮定して、配当再投資・毎月積立・20年をシミュレーションすると——

- 毎月3万円×20年×年率7% → 約1,563万円

- 毎月5万円×20年×年率7% → 約2,605万円

- 参考:100万円を一括で20年・年率7% → 約387万円

(試算は月次複利・税金/手数料は考慮せず。実際の成績は市場環境で大きく変動します。)

ここでのポイント

- “続ける”だけで時間が複利を効かせてくれる

- 積立額を上げる(3万円→5万円)だけでも、将来額は大きく変わる

- 「暴落が怖い」なら、ドルコスト平均法で“買うタイミングの分散”が効く

3-4. 円建て投資家の視点(為替の追い風・向かい風)

日本の投資家にとっては為替も無視できません。

- 円安なら、同じドル建ての上昇でも円ベースの評価額は増えやすい

- 円高なら、株価上昇分が為替で相殺されることもある

この為替ブレは、積立(ドルコスト)である程度ならせます。どうしても気になるなら為替ヘッジ型も選択肢ですが、長期でのコストやヘッジのズレも考慮が必要。ここは目的次第で選び分けましょう(NISAで“長期・積立・分散”を徹底するなら、まずは無ヘッジ×積立が王道)。

3-5. “勝ちやすい”のは「時間を買える人」

歴史が示すのは、「長期で市場に居続けた人」が報われやすかったという事実。

- 途中の調整・暴落は“イベント”として必ず起きる

- でも、配当再投資+時間でトータルが積み上がってきた

- “いつ買うか”よりも“いつまで続けるか”が効いてくる

そして、この「長期の勝ちやすさ」を支えるのが、

- 米国企業の稼ぐ力(収益・イノベーション)

- 入れ替え制(弱い企業は外れ、強い企業が残る)

です。だから指数そのものが“経済の最新形”へと勝手にアップデートされ続ける。これが、過去の平均年率を押し上げてきた背景にあります。

3-6. ここまでのまとめ

- 平均10%前後(配当再投資込み)という長期実績は心強い。ただし将来保証ではない。

- 配当再投資の寄与は約3割。トータルで見る癖をつける。

- 大きな下落は避けられない(ITバブル▲49%、リーマン▲57%、コロナ▲30%超)——だから時間分散と継続がカギ。

- 為替は円安追い風/円高向かい風。まずは無理なく続けられる積立で、ブレを慣らす。

4. S&P500の特徴

4-1. 世界標準の“ベンチマーク”

S&P500は、世界中の機関投資家が運用評価の基準(ベンチマーク)に使う代表指数。構成は浮動株調整後の時価総額加重で、流動性や財務面などの基準を満たした米大型株で構成されます。つまり「市場全体の実力」を素直に写しやすい設計です。

4-2. “勝ち残り”が起きる仕組み(入れ替え制×時価総額加重)

時価総額が大きい企業ほど指数への寄与が大きくなり、成長企業の伸びが指数に効きやすい一方、停滞した企業はウエイトが相対的に低下。さらに委員会ルールによる入れ替えで弱い企業は外れ、強い企業が採用され続けます。指数自体が“最新のアメリカ経済”へ自動アップデートされるのが強み。

4-3. セクター分散は“広いが、ITが重い”(図解)

直近のセクター構成(IVVのファクトシート 2025/09/14時点)では、情報技術33.7%/金融13.7%/一般消費10.5%/コミュニケーション・サービス10.4%/ヘルスケア9.0%/資本財8.3%……という比率。広く分散されつつも、ITの比率が高いのは近年の特徴です。

4-4. 上位銘柄の“集中度”には注意

S&P500は「広く分散」とはいえ、上位10銘柄が指数の約36.5%を占める時期もあります(IVV 2025/06/30時点)。“米国大型グロースの勢い”を取り込みやすい一方で、一部の巨大企業に左右されやすい側面も理解しておくと安心。

4-5. 円建て投資家の視点(為替)

日本から投資する場合は為替の影響が乗ります。円安は追い風、円高は向かい風。積立(ドルコスト)で時間分散すると、為替ブレも体感的に慣らしやすいです(ヘッジ型はコストと特性を理解したうえで)。

5. メリット(S&P500が王道と呼ばれる理由)

5-1. 長期で安定した成長が狙える(配当再投資×複利)

S&P500は、配当を再投資して“時間”に味方してもらうと伸びやすい。短期では上下しつつも、長期では右肩上がりになりやすい歴史がある。毎月の積立と相性がよく、買うタイミングを悩まなくて済む。

ポイント

- トータルリターンで見る習慣(値上がり+配当の両方)

- 自動積立にして手間も感情も排除する

5-2. 勝ち残りの仕組み(入れ替え制×時価総額加重)

指数は定期的に採用銘柄が入れ替わり、時代遅れの企業は外れ、伸びている企業が入る。さらに時価総額の大きい会社ほど指数への寄与が大きいので、成長企業のエンジンを取り込みやすい。

ポイント

- 市場の変化に合わせて指数が自動でアップデート

- 個別銘柄を選ばなくても“勝ち残り”に乗りやすい

5-3. 企業・セクターに広く分散(個別の事故に強い)

500銘柄という幅広さで、1社の悪材料が全体に与えるダメージを薄めやすい。近年はIT比率が高いが、金融・ヘルスケア・一般消費などにも分散されているため、個別株よりも“想定外の事故”に耐性がある。

ポイント

- 個別株の決算ミスや不祥事のダメージを希釈

- セクター循環にも一定の耐性

5-4. 低コストで投資できる(投信・ETFが充実)

国内投信は信託報酬が低水準、米国ETF(VOO/IVV/SPY)も経費率が低い。長期投資ではコスト差が効いてくるため、低コスト商品が揃うのは大きなメリット。

ポイント

- コストは“確定的なマイナス”=小さいほど有利

- 乗り換えも容易(商品が多く競争が起きている)

5-5. NISAとの相性が良い(少額・自動化・非課税)

積立設定さえすれば、あとは毎月の入金で完結。非課税メリットでトータルリターンが伸びやすく、初心者でも仕組み化しやすい。

ポイント

- 非課税枠を「王道インデックス」で埋める設計は合理的

- ボーナス増額やスポット買いの柔軟も可

5-6. 為替の影響を取り込みつつ時間分散で慣らせる

円安・円高の向かい風追い風はあるが、毎月の定期買付で平均化しやすい。為替ヘッジ型も選べるため、目的に応じた使い分けが可能。

ポイント

- 基本は無ヘッジ×積立でシンプル運用

- 為替が気になる局面だけ部分的にヘッジを検討

5-7. 流動性と情報量の豊富さ(学びやすく、売買もしやすい)

世界で最も参照される指数の一つで、データ・分析・解説が豊富。ETFは出来高が厚く、スプレッドもタイトで取引がスムーズ。投資教育としても学びやすい土壌が整っている。

ポイント

- 情報アクセスが容易=納得して続けやすい

- 指数自体が“世界の標準”で比較しやすい

5-8. ポートフォリオの軸にしやすい(設計が簡単)

S&P500をコア(軸)に、サテライトで新興国株・NASDAQ100・金・債券などをのせるだけで、自分のリスク許容度に合わせた設計が作れる。迷いにくく、継続しやすい。

ポイント

- まずは“これ1本”から始めてOK

- 慣れたらサテライトを足して微調整

5-9. 心理面のメリット(継続できる設計)

個別株のように毎回の決算に振り回されにくく、ニュースに過剰反応しづらい。続けるハードルが低いから、複利が効くまで“居続けられる”のが実質的な強み。

ポイント

- ルールを事前に決めて感情を封じる

- 見ない工夫(アプリ通知オフ・月1回だけ確認など)

6. デメリット(知っておきたいリスク)

6-1. 米国偏重リスク

S&P500は米国株だけ。新興国や欧州の成長を取りこぼす可能性がある。米国が長期停滞するとリターンも伸びにくい。

対策

- オルカンや先進国+新興国のインデックスをサテライトで併用

- 為替分散も兼ねて外貨預金やゴールドを少量のせる

6-2. セクター偏り(IT比率が高い)

直近はIT関連の比率が大きい。景気減速や規制強化でハイテクが売られる局面では指数全体が影響を受けやすい。

対策

- 生活必需品やヘルスケア、債券ファンドをサテライトで保有

- 毎月の積立比率で“自動調整”して過度な偏りを緩和

6-3. 上位銘柄への集中(メガテックの影響が大きい)

時価総額加重の性質上、上位の数社で指数の3割以上を占める時期がある。個別ニュースや決算が指数リターンに直結しやすい。

対策

- 時価総額以外の軸を持つファンドも一部組み合わせる(等金額型、バリュー、小型株など)

- 全米株式や全世界株式をコアにして、S&P500はサテライト化も選択肢

6-4. バリュエーションの高さ

強気相場の終盤は株価指標が割高になりやすく、向こう数年の期待リターンが低下する可能性がある。

対策

- 積立で取得単価を平準化

- スポット買いは欲張らず、分割で入る

- キャッシュや債券を一定比率持って調整局面に備える

6-5. ドローダウン(下落幅)と回復までの時間

ITバブルやリーマン、コロナのように一時的に大幅下落することがある。回復には数年かかるケースも普通にある。

対策

- 3〜5年は「触らない前提」の資金で運用

- 余剰資金で積立し、下落時の買い増しルールを決めておく

- 生活防衛資金は別口で確保

6-6. 金利・景気サイクルの影響

米金利上昇や景気後退局面では株価の評価が縮小しやすい。金利上昇はグロース株に逆風になりやすい。

対策

- 債券インデックスを10〜30%の範囲で組み合わせ、景気循環の波をなだらかにする

- 再投資は自動化して相場観に振り回されない仕組み化

6-7. 為替リスク(円建ての評価がぶれる)

円高になるとドル建てで上がっても円ベースでは目減りすることがある。逆に円安は追い風。

対策

- 基本は無ヘッジ×毎月積立で為替も時間分散

- 為替がどうしても気になる期間だけヘッジ型を部分採用

- 米国ETFを買う場合の為替コスト(スプレッド)も把握

6-8. 大型株偏重で小型株の伸びを取りこぼす

S&P500は大型中心。小型・中型の成長局面を丸ごと取りきれない可能性がある。

対策

- 全米株式や小型株インデックス(ラッセル2000等)を少量ミックス

- コアはS&P500でも、サテライトで小型バリューをのせるなどの“因子分散”

6-9. プロダクト固有のリスク(投信・ETFの違い)

同じS&P500でも信託報酬やトラッキングエラー、分配方針、課税ルールが異なる。米国ETFは為替・配当課税・取引時間の違いもある。

対策

- 投信は信託報酬と実質コスト、ETFは経費率と流動性を確認

- NISAの非課税メリットと配当課税の扱いを理解

- 乗り換え時のコストと手間も事前に計算

6-10. 行動リスク(人間のメンタルが一番の敵)

暴落時に売ってしまう、上がった時だけ買い増す、ニュースで方針がブレるなど、人間の行動がリターンを削る。

対策

- あらかじめルール化(毎月何日にいくら買う、下落時の追加買い基準など)

- アプリ通知をオフにして“見ない仕組み”をつくる

- 1年に1回だけ点検、というように点検頻度もルール化

7. 投資方法(実践編)

7-1. 投資信託で買う(いちばんカンタンで続けやすい)

考え方

- インデックスと連動する“低コスト投信”を選ぶ

- 毎月の自動積立にして感情を排除

- NISAを使って非課税メリットを最大化

チェックポイント

- 信託報酬(実質コスト)…低いほど有利。最新の目論見書で確認

- トラッキング差…指数とのズレが小さいか

- 純資産残高…大きいほど安定しやすい傾向

- 為替ヘッジ有無…基本は無ヘッジでOK。気になる期間だけヘッジ型を部分採用

- 分配金方針…自動再投資型がシンプル

代表的な選択肢(銘柄名は例)

- eMAXIS Slim S&P500

- SBI・V・S&P500インデックス

- 楽天・S&P500インデックス

※コストや仕様は変わるため、最新の目論見書で要確認。

使い方の流れ

- 証券口座で「毎月〇円を自動積立」に設定(引き落とし日も事前に固定)

- ボーナス月だけ増額設定をしておくと年間の“押し上げ”が効く

7-2. ETFで買う(売買の自由度と低コストを重視)

2系統があります。

- 米国ETF(USD建て)… VOO、IVV、SPY など

- 国内上場のS&P500連動ETF(JPY建て)… 各社の上場投信

比較の観点

- 取引通貨…米国ETFはUSD。国内ETFはJPYで売買可

- 取引時間…米国ETFは夜間(米国市場)

- 分配金課税…米国ETFは海外課税の取り扱いあり(配当の税務は制度や条約の扱いが絡むため最新ルールを要確認)

- コスト…経費率に加えて売買手数料とスプレッドも見る

- 1株単位…米国ETFは1株から買える。国内ETFは取引単位に注意

向いている人

- 指値で売買したい、あるいは海外ETFに慣れている

- 配当(四半期分配)を受け取りたい運用設計

7-3. NISAの使い方(仕組み化で“続ける”を最優先)

基本設計

- 非課税枠は「長期・積立・分散」の性質と相性がよい

- コアをS&P500の低コスト投信にして、余力でオルカンや債券をサテライト

- リバランスは「年1回」「金額指定の買い増し」で調整(売却せずに調整するのが実務的)

実務のコツ

- 毎月の積立額は、生活防衛資金を確保した“無理ない金額”で固定

- ボーナス月だけ増額、暴落時は“あらかじめ決めた金額”だけ追加

- ルールは事前に文章化(自分ルール表)しておくとブレない

7-4. 毎月積立(ドルコスト)と一括投資のシミュレーション

前提

- 年率一定の仮定(5%、7%、9%)。実際の市場は変動します

- 月次複利、税・手数料・為替は考慮せず

- 期間は20年

結果(要点)

- 毎月3万円×20年×年率7%(仮定) → 約1,560万円

- 毎月5万円×20年×年率7%(仮定) → 約2,600万円

- 100万円を一括で年率7%×20年(仮定) → 約387万円

(概算。実際の成績は市場・コスト・為替で増減)

成長イメージ(年率7%の積立)

- 30,000円と50,000円の2本のラインが、20年でどの程度ふくらむかを示したもの

- 強気相場の“上振れ”や弱気の“下振れ”は当然あるが、仕組み化した積立で「時間×複利」に乗るのが王道

7-5. 迷ったらこう決める

- まずは投資信託のS&P500低コスト商品を毎月自動積立

- NISA枠で運用し、ボーナス月に増額

- 慣れてきたらサテライトで「オルカン」「債券」「金」を少量のせる

- 年1回だけ点検。リバランスは“買い足し”で調整

8. S&P500はどんな人に向いているか?

8-1. こういう人にハマる

- シンプルに続けたい

- 個別株を追う時間はない

- 自動積立で“放置運用”にしたい

- ルール化して感情を抜きたい

- 米国の成長にベットしたい

- イノベーションの中心はしばらく米国だと思う

- GAFA+半導体などの“勝ち残り”に乗りたい

- 10年以上の長期視点を持てる

- 暴落しても売らない(生活防衛資金は別に確保)

- ドルコストで時間分散する前提で考えられる

- NISAをフル活用したい

- 非課税の恩恵を最大化したい

- 低コスト投信でコツコツ積む設計が合っている

8-2. こういう人は要調整(向いていない/工夫が必要)

- 地域分散を重視し、米国に寄せたくない

→ 全世界株(オルカン)比率を上げる、または「全世界(除く米国)」を足す - IT集中が気になる

→ 生活必需品、ヘルスケア、債券、金をサテライトで併用 - 円高局面の評価減がストレス

→ 為替ヘッジ型を部分採用(長期のコストと性質は要理解) - 3〜5年以内に使う予定の資金でやってしまいそう

→ まずは現金・安全資産を優先(“使うお金”と“育てるお金”を完全分離)

8-3. 3タイプ別の“はじめ方”

初級:まずは続ける土台を作る

- S&P500投信 100%(無ヘッジ)

- NISAで毎月自動積立、年1回だけ点検

- 余裕が出たらボーナス増額

中級:米国コア+分散を少し足す

- S&P500 80%

- 先進国(除く米国)10%+新興国10%

または 債券10〜20%を一部置き換え - 年1回、買い足しでリバランス

上級:リスク管理を明確化

- S&P500 60〜70%

- 債券 20%+金 5〜10%+“全世界(除く米国)”数%

- 市場局面で売らず、配分だけで調整

※S&P500と“全世界(米国含む)”を同時に高比率で持つと米国が二重で重くなります。併用するなら「全世界(除く米国)」や新興国を補完に回すと重複が抑えられます。

8-4. 自己診断チェックリスト(はい/いいえ)

- 10年以上の運用を想定している

- 毎月、決めた金額を自動で積立できる

- 生活防衛資金は別に確保済み

- 為替の上下で一喜一憂しない設計にする

- 暴落時も“売らない”と最初に決められる

- 米国のイノベーションが今後も強いと考える

- 個別銘柄の研究より、仕組み化で続けたい

- リバランスは年1回、買い足しで行う

「はい」が5つ以上ならS&P500コア運用との相性は良好。3〜4ならサテライトで分散を追加、2以下なら全世界コアや債券比率の上積みを検討。

8-5. 具体例(ポートフォリオの型)

- まずは王道:S&P500 100%(入門~慣れるまで)

- ちょい分散:S&P500 80%+先進国(除く米国)10%+新興国10%

- 安定志向:S&P500 60%+先進国債券 30%+金 10%

- 成長+守り:S&P500 70%+“全世界除く米国” 15%+債券 15%

どの型でも、リバランスは「年1回・買い足しで調整」が実務的です(売却は税・手数料・手間が増えがち)。

8-6. よくある失敗を避けるコツ

- 上がったから増額、下がったから停止…は逆効果になりやすい

- ニュースで方針をコロコロ変えない(方針は記事内の“自分ルール表”に固定)

- 商品は“コスト・トラッキング差・純資産”の三点で選ぶ

9. 他のインデックスとの違い

9-1. 違いの要点をさらっと

- オルカン(全世界株)

= 国際分散が広い。米国以外の成長も拾う代わりに、短期の勢いはS&P500よりマイルドになりがち。 - NASDAQ100

= 米国の大型テック偏重。ボラ高いが成長期待も大きい。S&P500より振れ幅が大きい設計。 - ダウ平均(DJIA)

= 30銘柄・株価平均型。銘柄数も算出法も古典的で分散は狭い。実務的にはS&P500が“標準”。 - 全米株式(VTI)

= 米国市場ほぼ丸ごと(大型~小型)。S&P500は大型寄り。違いは小型株の取り込み度。 - 500銘柄一覧

= 個別名の確認・上位構成のチェックに。

9-2. オルカン vs S&P500

- 地域分散の幅を取りたいか、米国集中で攻めるか

- 最初の1本を選びたい人/NISAで迷っている人

世界に広く分散するか、米国にしぼるかは目的次第。違いと選び方は別記事で解説しました。

10. よくある質問(FAQ)

Q1. S&P500はどこで買える?

A. 主要ネット証券なら投資信託で買えます。ETFは米国市場(VOO/IVV/SPY)か国内上場ETFを選択。最初は投資信託で自動積立にするのが続けやすい。

Q2. 投資信託とETFはどっちがいい?

A. 続けやすさ重視なら投資信託、売買の自由度や配当受取を重視するならETF。投信は信託報酬と実質コスト、ETFは経費率・売買手数料・スプレッドをチェック。

Q3. NISAではどう買うのがベスト?

A. コアをS&P500の低コスト投信にして、毎月の自動積立。ボーナス月だけ増額設定。暴落時の追加買いルールもあらかじめ決めておくとブレにくい。

Q4. いつ買えばいい?今は高い気がする…

A. タイミング当ては難しいので、毎月同額の積立(ドルコスト)で時間分散が王道。長期で“市場に居続ける”ことを最優先に。

Q5. 一括投資と毎月積立はどちらが有利?

A. 期待値は一括が理論的に上になりやすい一方、心理的なドローダウン耐性は積立が高い。迷うならベースは積立、余剰が出たときに数回に分けたスポット買いが現実的。

Q6. 為替リスクはどう考えればいい?

A. 円安は追い風、円高は向かい風。積立で平均化できます。基本は無ヘッジ、為替が気になる期間だけ部分的にヘッジ型を使うのが扱いやすい。

Q7. オルカンとS&P500、どっちがいい?

A. 地域分散の幅を取りたいならオルカン、米国の成長に集中したいならS&P500。詳しくは関連記事へ:[オルカン vs S&P500の違いと選び方]。

Q8. NASDAQ100やVTIとの違いは?

A. NASDAQ100はテック集中でボラ高め。VTIは米国丸ごと(小型株まで)。S&P500は大型中心で“標準”。関連記事:[NASDAQ100 vs S&P500]/[VTIとS&P500の使い分け]。

Q9. 期待リターンはどのくらい?

A. 将来は不確実ですが、長期の歴史データでは配当再投資込みで年率7〜10%程度の目安が知られています。過去は未来を保証しない点は要注意。

Q10. リスク(下落)はどのくらい起きる?

A. ITバブル、リーマン、コロナのように一時的に30〜50%超の下落もありえます。3〜5年触らない前提の資金で、積立とルール化が大切。

Q11. どのファンド(商品)を選べばいい?

A. 低コスト・トラッキング差の小ささ・純資産残高を重視。商品仕様は変わるため、最新の目論見書を必ず確認。

Q12. 配当はどうなる?

A. 投資信託は基本的に自動で再投資(分配金コース要確認)。米国ETFは四半期配当が入金されます(課税扱いは証券会社の案内を参照)。

Q13. リバランスはいつ・どうやる?

A. 年1回がシンプル。売らずに「買い足し」で比率を戻すと、コストと手間を抑えやすい。

Q14. 目標額の決め方は?

A. 目標年数・想定年率・月の積立額の3点で逆算。まずは「生活防衛資金の確保→毎月の積立を固定→年1回点検」の順で設計すると迷いにくい。

Q15. 初心者がやりがちな失敗は?

A. 相場ニュースで積立を止める、上がってから増額・下がってから停止、商品をコロコロ乗り換える。最初に“自分ルール表”を作って固定しよう。

11. まとめ

S&P500は、アメリカの代表500社に丸ごと乗れる指数。入れ替え制と時価総額加重によって、弱い企業は外れ、強い企業が残る“自動アップデート型”の仕組みが長期の伸びを支えてきた。

一方で、米国偏重・IT比率の高さ・為替などのリスクはゼロではない。だからこそ、積立と分散、そして“時間を味方につける設計”が大切になる。

要点

- 何を買うかより、いつまで続けるかが効く

- コアは低コストのS&P500投信で自動積立

- 為替やセクター偏りが気になればサテライトで補完

- リバランスは年1回、売らずに買い足しで整える

ここまで読んだあなたの次のアクション(今日やること)

- 証券口座でS&P500の低コスト投信を選ぶ

- 毎月の自動積立額と引き落とし日を決める(ボーナス増額も設定)

- “自分ルール表”を作る

例)毎月〇日に〇円買う/暴落時は追加で〇円/点検は年1回だけ - この記事の図解(長期チャート・セクター構成・積立シミュレーション)を保存して、迷ったときの“原点”にする

証券口座

最後に

短期の上げ下げに“完璧なタイミング”はない。だから仕組み化して、感情を外して、時間と複利に任せる。これが資産形成の王道。今日の小さな一歩が、数年後の大きな差になるります。

とは?-160x90.png)

コメント