1. はじめに

投資を始めるとまず迷うのが「どの国を買うか」。そこで“とりあえず全部”を1本で買えるのが、通称オルカン(全世界株式)。先進国も新興国も、米国も日本も欧州も、時価総額に応じて丸ごと保有できます。

NISAの普及で「迷わず続けたい」ニーズが強まり、オルカンは“最初の1本”として定番化しました。この記事では仕組み・特徴・メリデメ・買い方、そしてS&P500との違いまでをやさしく網羅します。

2. オルカンとは?

2-1. ひと言でいうと「世界の株を“時価総額の比率どおり”に丸ごと買う1本」

オルカン(全世界株式〈オール・カントリー〉)は、先進国+新興国の株式を、時価総額の大きさに応じた比率で丸ごと保有することをめざすファンドです。日本・米国・欧州・アジア新興国まで数千銘柄規模に分散されるため、国や地域を“当てにいく”必要がありません。

「どの国が伸びるのか?」を予想せず、世界全体の成長に乗るのがコンセプトです。

2-2. 中身はどうなっている?(国・銘柄・セクター)

- 国・地域:米国が最大比率になりやすいものの、欧州や日本、新興国も含んだ広い地理的分散。

- 銘柄数:上場企業のうち、基準を満たす数千社を対象にするため、個別銘柄の事故に強い構造。

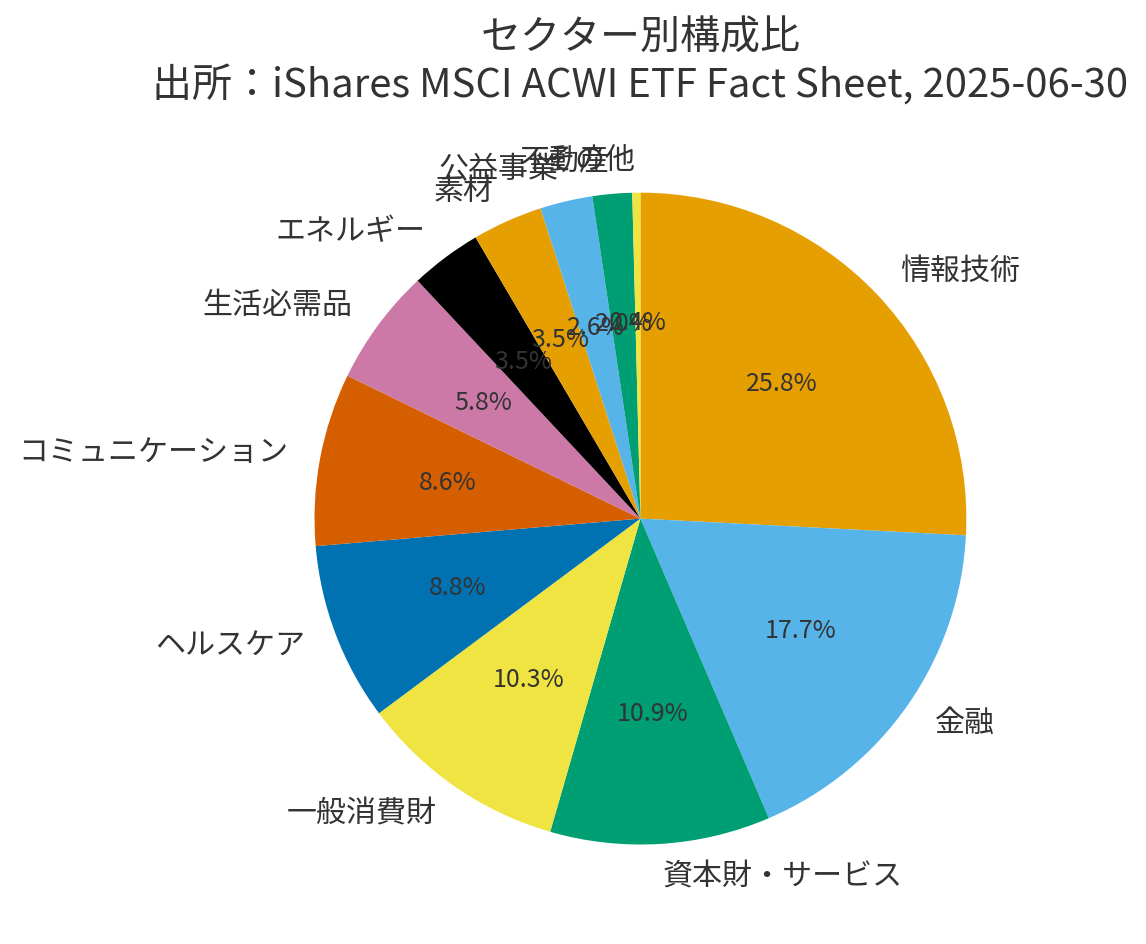

- セクター:情報技術・金融・ヘルスケア・消費関連・資本財など多様な産業に分散。

結果として「国」「銘柄」「セクター」の三層分散が、1本で自然に成立します。

2-3. 時価総額加重という“合理的な配分”

オルカンの配分は時価総額加重(浮動株調整後が一般的)。

かんたんに言えば、大きくて市場でよく取引される企業ほど、保有比率が大きくなる仕組みです。

- メリット:世界の経済規模や市場の実体に沿った“素直な”配分になりやすい

- デメリット:巨大企業・巨大市場(=米国)の影響を相対的に受けやすい

とはいえ、世界全体の“今”を写すという点で、長期の基準資産として使いやすい設計です。

2-4. 入れ替えで“勝ち残り”が続く

市場は常に入れ替わります。伸びる企業や市場の比率は自然に大きくなり、衰退する企業や市場は小さくなる/外れる。

つまり、ファンド自体が世界経済の“最新形”へ自動でアップデートされ続けます。これが、個別銘柄や国の入れ替え判断を自分でしなくてもよい大きな理由です。

2-5. 通貨分散も“勝手に”効く

日本から投資すると円建ての評価には為替の影響が乗りますが、オルカンは複数通貨の資産をまとめて持つため、米国単独(S&P500)より為替のブレが平均化されやすいのが実務的なメリット。

完全にゼロになるわけではありませんが、円高/円安の影響が一方向に偏りにくい点は、心理的にも継続しやすさにつながります。

2-6. 似ているけれど違う“全世界”いろいろ

全世界株式には、

- 日本を含むタイプ(一般的なオルカン)

- “除く日本”タイプ

- 指数やベンチマークの違い

などのバリエーションがあります。基本は王道の「全世界(日本含む)」でOK。

すでに日本株を別で持っている人は「除く日本」を検討する、という使い分けが現実的です。

2-7. まとめ:悩まず“世界の平均点”を取りにいく1本

- 国・銘柄・セクターの三層分散が1本で完結

- 時価総額加重×入れ替え制で“最新の世界”に追随

- 通貨分散も自然に効き、継続しやすい

一言でいえば、「国当て・銘柄当てをやめて、世界経済の平均点を素直に取りにいく」ための、初心者にも扱いやすいベース資産です。中級者にとっても、ポートフォリオのコアとして長期で置きやすい土台になります。

3. 歴史とリターンの実績(グローバル株式の長期傾向)

3-1. 世界株は“人口×生産性×企業利益”の総合点に連動する

全世界株式(オルカンの目指す資産クラス)は、世界経済の成長そのものを取りにいく投資。長期では、

- 人口増加・都市化

- 技術進歩・生産性向上

- 企業の利益成長(マージン改善、イノベーション)

といった構造的な追い風が積み上がり、右肩上がりで資産が増えていきやすいのが基本線です。短期は当然ブレますが、配当の再投資が複利を押し上げるため、保有期間が長くなるほど“トータルで報われる確率”が高まりやすい、というのが世界株の歴史的な姿です。

※過去の実績は将来を保証しません。ここでは“傾向”として捉えてください。

3-2. 「米国が強い年」もあれば「非米・新興国が強い年」もある

ここがオルカンの肝。地域の勝ち負けは入れ替わるのが普通です。

- ITバブル崩壊後〜商品市況の上昇期は資源国・新興国が優勢になった時期があり、

- ビッグテック台頭〜金利低下の長期トレンドでは米国大型株が圧倒した時期があり、

- 欧州や日本が相対的に持ち直す局面も周期的に訪れます。

どの地域が次に勝つかを毎回当てにいくのは現実的ではないので、オルカンは“時価総額で世界を丸ごと”にして自動で平均化します。米国が強い年は米国の比率が自然に大きくなり、非米が強い年はそちらが引っ張る。「当てにいかない」設計が、継続投資と相性が良い理由です。

3-3. 下落(ドローダウン)はあるが、世界全体は“戻る力”が強い

リーマンショックやコロナ初動のような世界同時不況では、全世界株式も大きく下落します。地域分散は“下落をゼロにはしない”。ただし、

- 企業利益が世界全体で回復する

- 勝ち残りと入れ替えが進む(指数の中身がアップデートされる)

- 金融環境が正常化していく

ことで数年スパンで回復→高値更新を繰り返してきたのが実際の歴史です。

この性質があるからこそ、3〜5年は使わない“育てるお金”で、ルール化した積立を続けるのが王道になります。

3-4. 円建て投資家の視点:通貨分散で“為替の一方向リスク”を和らげる

日本から世界株に投資すると、複数通貨の資産を同時に持つことになります。

- 米国単独(S&P500)よりも、円高・円安の影響が平均化されやすい

- リスクオフ局面の「円高バイアス」を、非米通貨や現地資産の動きが相殺してくれる面もある

もちろん為替の影響がゼロになるわけではないですが、米国一本よりブレがまろやかになりやすいのは、オルカンの実務的メリットです。

3-5. 積立と“ほったらかし”が機能しやすい理由

世界株は入れ替えで最新化×時価総額で素直に配分という仕組みなので、投資家側で“国や銘柄のスイッチング”を頑張る余地がそもそも少ない。

ゆえに、

- 毎月の自動積立(ドルコスト)で“時間分散”

- 配当は自動で再投資(投信の再投資コース)

- 年1回の点検(不安なら“買い足しリバランス”で軽く整える)

といった仕組み化がそのまま成果につながりやすい資産クラスです。

「当てにいく」のではなく、「居続ける」設計が勝ち筋。

3-6. それでも想定したい“短期のギャップ”

全世界という“平均”を取りにいく性質上、米国が独走する局面ではS&P500に劣後する時期もあります。反対に、非米の回復局面ではオルカンのほうが着実に拾います。

- 平均点を安定して取りたい:オルカンをコア

- 米国の伸びに厚く乗りたい:S&P500をコア、オルカンは補助

という“役割分担”を理解しておくと、ぶれない選択ができます。

3-7. まとめ

- 世界株は長期で右肩上がりの確率が高い(配当再投資×複利)

- 地域の勝ち負けは入れ替わる → オルカンは“自動で平均化”する設計

- 下落は避けられないが、世界全体の利益回復と入れ替えで再び高値更新してきた

- 通貨分散で円建てのブレを相対的に和らげられる

- 最適解は、毎月積立+年1点検の“ほったらかし運用”

4. オルカンの特徴

4-1. 三層分散が“自動で”完成する

オルカンは国・銘柄・セクターの三層で分散されるうえ、浮動株調整後の時価総額加重で配分。

- 国:米・欧・日・新興国をまとめて保有

- 銘柄:数千社規模で個別の事故に強い

- セクター:IT/金融/ヘルスケア…に広がる

結果、1本で世界の“平均点”を取りにいく設計が完成します。

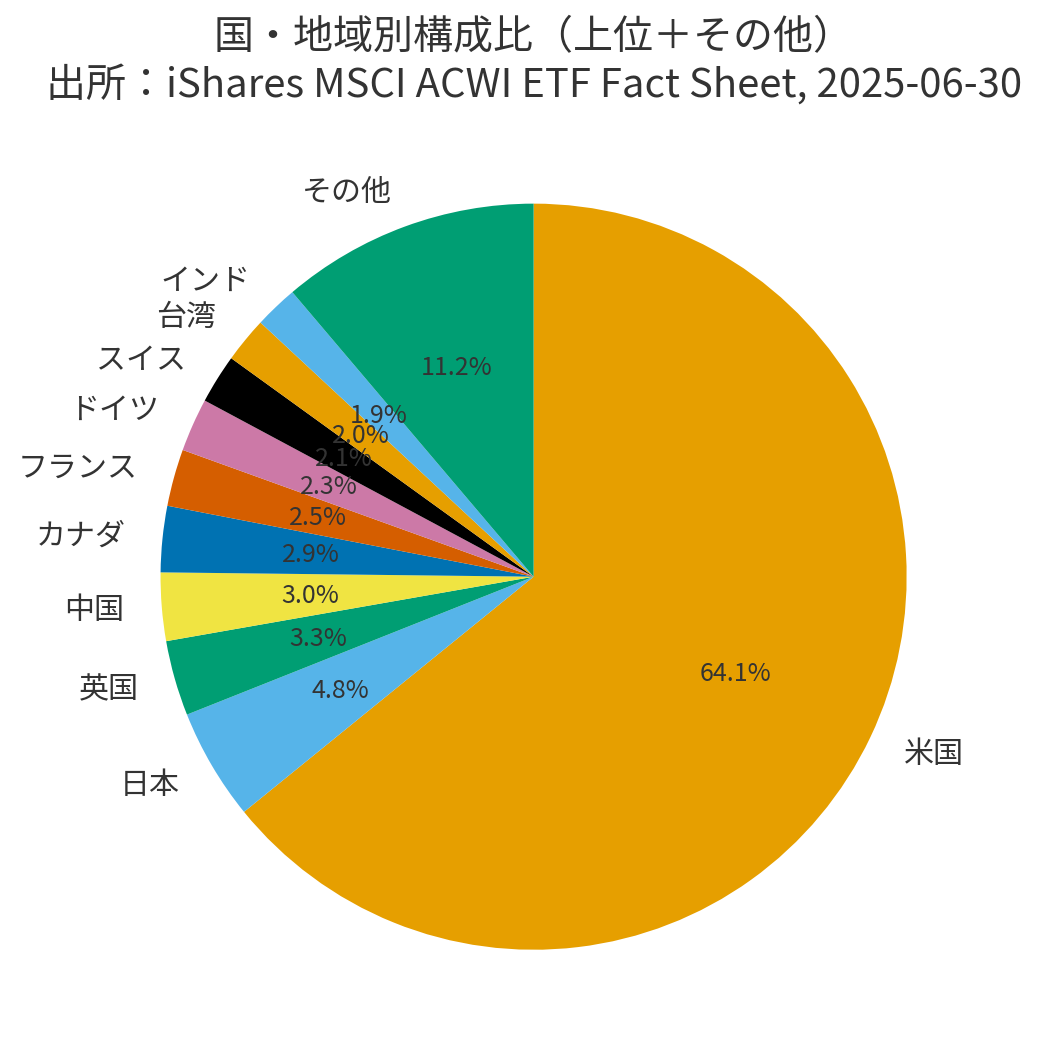

4-2. 地域分散:米国が大きい時期でも“非米”を拾う

世界の時価総額は米国が最大になりやすいですが、欧州・日本・新興国も比率に応じて保有。米国独走期は米国が効き、非米が持ち直す局面では自然にそちらが効くのがオルカンの良さ。

→ 当てにいかず、“勝ち負けのローテーション”を平均化できます。

(図:地域別の配分イメージ)

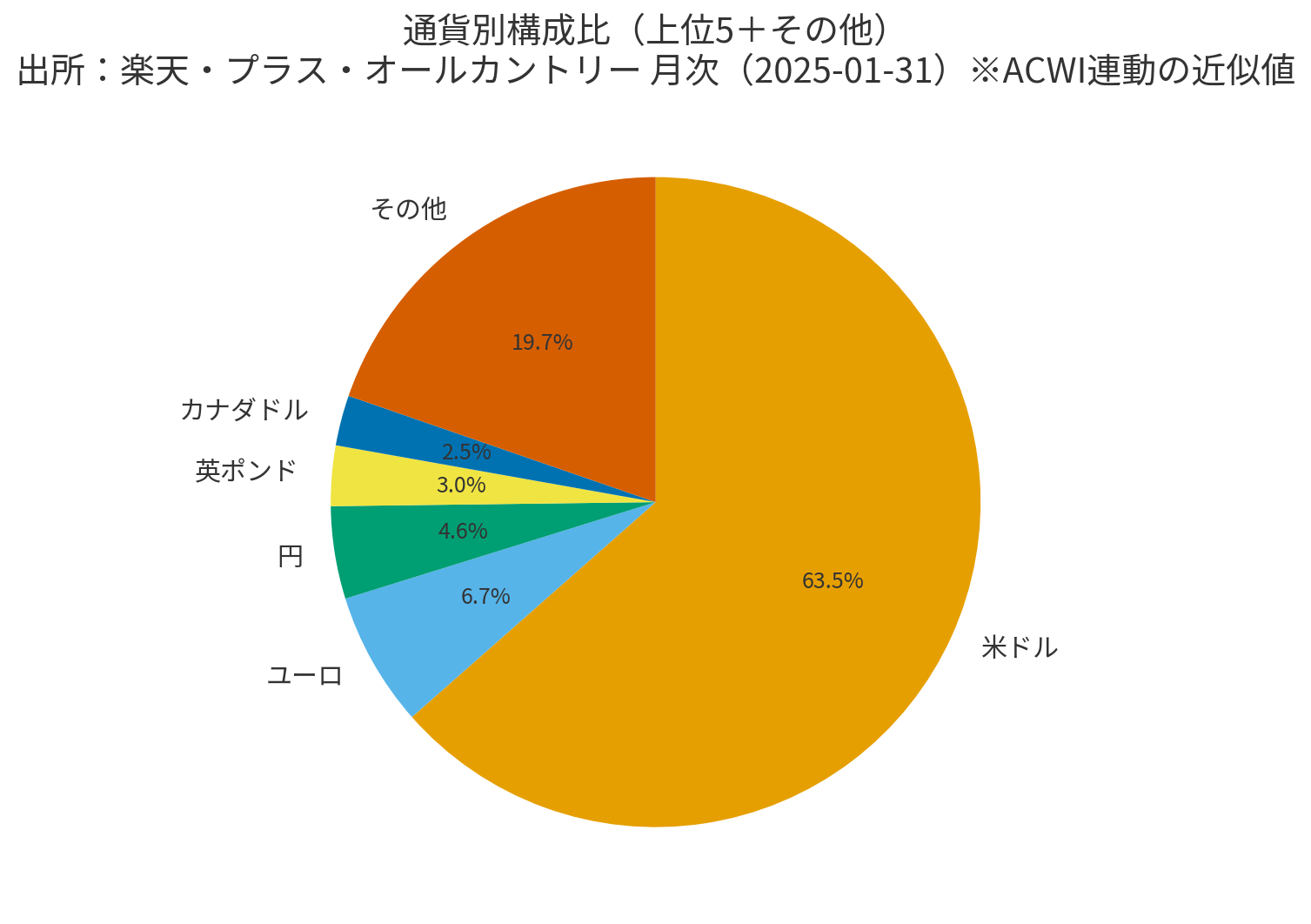

4-3. 通貨分散:円高・円安の“一方向リスク”を和らげる

保有通貨が複数にまたがるため、S&P500のような米国単独より為替ブレが平均化されやすい(ゼロにはなりません)。

→ 長期積立との相性がよく、心理的にも続けやすい。

(図:通貨別の配分イメージ)

4-4. セクター分散:世界の産業構造に素直に追随

情報技術の影響は大きいものの、金融・ヘルスケア・消費・資本財などへも広く分散。一部セクターの逆風が来ても、全体でクッションが効きやすい。

(図:セクター別の配分イメージ)

4-5. “入れ替え”で常に最新の世界へ

指数は採用条件と定期入れ替えでメンテナンスされます。

- 伸びる企業・国は比率が上がる

- 衰退する企業・国は比率が下がる/外れる

投資家が個別に入れ替え判断をしなくても、ファンド側が最新化してくれるのが魅力。

4-6. 使いどころ

- 最初の1本として“悩まず続けたい”人のコア

- S&P500コア派のサテライト(地域・通貨の補完)

- 家族口座や子どもNISAの放置運用にも相性◎

5. メリット(オルカンが選ばれる理由)

5-1. 1本で“世界の平均点”を取りにいける(国・銘柄・セクターの三層分散)

- 先進国+新興国の数千銘柄を時価総額に応じて保有

- 個別や一地域の“事故”が全体に与える影響を希釈

- セクターも広がるため、景気循環の偏りに一定の耐性

ポイント

- 「国当て」「銘柄当て」をやめられる

- 1本で分散×最新化(入れ替え)が自動で効く

5-2. 地域ローテーションを“自動で平均化”

- 米国が強い年は米国ウェイトが自然に効く

- 非米(欧州・日本・新興国)が強い年はそちらが引っ張る

- 「次はどこが上がる?」を当てに行かず、外しにくい

ポイント

- 勝ち負けの入れ替わりをファンドが吸収

- 長期で取りこぼしにくい設計

5-3. 通貨分散で円高・円安の一方向リスクを和らげる

- 米ドル偏重の一極より複数通貨に分散

- 円建て評価のブレが相対的にまろやか(ゼロではない)

ポイント

- 長期の積立と相性がよく、心理的にも続けやすい

5-4. リバランス“ほぼ不要”で放置運用に向く

- 時価総額加重×入れ替えで世界の“今”に追随

- 投資家側の国・銘柄スイッチは原則いらない

- 年1回の点検は“金額での買い足し”で十分

ポイント

- 続ける仕組みが超シンプル

- 手間・判断コストが小さい=長期継続の敵を減らす

5-5. NISAとの相性が良い(非課税×自動積立×放置)

- 毎月自動積立で手間/感情を排除

- 非課税メリットでトータルリターンを底上げ

- 余裕がある月はボーナス増額で押し上げ

ポイント

- 「まずはオルカンで枠を埋める」設計が合理的

5-6. 初心者の“最初の1本”として迷いが少ない

- 情報収集や銘柄研究の負荷が最小限

- 続けるほど複利が効きやすい器

- 途中で方針転換しにくい=投資行動の失敗を減らせる

5-7. 中級者にも“コア資産”として機能

- コア:オルカン 70〜100%

- サテライト:S&P500/NASDAQ100/金/債券 などで好みに微調整

- 「国×資産×因子」の重複・偏りをチェックしやすい

ポイント

- まず平均点を確保→必要に応じて“上乗せ”

5-8. コストは十分に低水準(実務で効く)

- 全世界ファンドはS&P500系よりわずかに高めになりがちだが、近年は十分低コスト

- 長期では費用差<分散メリットになるケースも多い

ポイント

- 商品は信託報酬(実質コスト)・純資産・トラッキング差を確認

- 迷ったら“王道の低コスト投信”を選ぶ

5-9. 感情のブレを小さくできる(行動メリット)

- 「米国が下がっても他地域が支えるかも」という心理的クッション

- ニュースで方針を変えにくく、売買回転が減る

- “居続ける”ことで複利が効く時間を買える

6. デメリット(知っておきたいリスク)

6-1. 米国が強い局面では相対劣後になりやすい

オルカンは“世界の平均”。米国が独走する時期は、米国集中のS&P500に比べて伸びが控えめになりがち。

対策:コアをオルカンにしつつ、サテライトでS&P500やNASDAQ100を10〜30%の範囲で上乗せ。

6-2. コストはS&P500系よりわずかに高くなりやすい

全世界に広げるぶん、信託報酬や実質コストはS&P500連動投信より高めになりがち。長期では差が効く。

対策:低コストの“王道銘柄”を選ぶ/目論見書で最新コストを確認/乗り換えは“差が大きい時だけ”。

6-3. 新興国を含むことによる構造リスク

ガバナンス・規制・通貨の不安定さなどで、短期のブレが大きくなる局面がある。

対策:新興国比率を許容できるか事前に確認/気になるなら「全世界(除く新興国)」や比率を下げる設計に。

6-4. 指数の“遅行性”(入れ替えのタイムラグ)

指数は定期入れ替え。新興企業の急成長をすぐには取り切れない時期がある。

対策:中長期で“居続ける”前提にする/必要なら小型株やグロース因子をサテライトで少量追加。

6-5. 為替リスクはゼロではない

通貨は分散されるが、円高局面では円建て評価が下押しされることはある。

対策:基本は無ヘッジ×毎月積立で時間分散/どうしても不安なら一部だけヘッジ型を使う(コストも理解して)。

6-6. 世界同時株安のドローダウンは避けられない

分散していても、リーマンやコロナ初動のような局面では大きく下がる。回復に数年かかることも。

対策:3〜5年は使わない“育てるお金”で運用/生活防衛資金は別口/下落時の追加買いルールを事前に決める。

6-7. プロダクト選択の違い(投信/ETF・ヘッジ・課税)

同じ“全世界”でも、ベンチマークやヘッジの有無、投信/ETFの課税・コスト・分配方針で体験が変わる。

対策:

- 投信:信託報酬・実質コスト・トラッキング差・純資産を確認

- ETF:経費率+売買手数料+スプレッド/配当課税の扱いも把握

- 分配は“自動再投資”がシンプル

6-8. 他ファンドとの“ダブり”が起こりやすい

オルカン+S&P500+先進国…と積むと、米国が二重三重に重くなる。

対策:併用時は「全世界(除く米国)」などで重複をコントロール/全体の地域比率を年1回点検。

6-9. 行動リスク(人間のメンタル)

ニュースで方針変更、下落で積立停止、上昇で追い買い…がトータルを削る。

対策:毎月自動積立+“自分ルール表”で仕組み化(買う日・金額・下落時の追加額・点検頻度を固定)。

7. 投資方法(実践編)

7-1. 投資信託で買う(“迷わず続ける”なら最有力)

考え方(3点だけ見る)

- 信託報酬(実質コスト)…低いほど有利。

- トラッキング差…指数とのズレが小さいか。

- 純資産残高…充分に大きく、安定して増えているか。

代表的な選択肢(例:名称のみ)

- eMAXIS Slim 全世界株式(オール・カントリー)

- SBI・V 全世界株式インデックス・ファンド

- 楽天・全世界株式(VT連動型 など)

使い方(実務)

- 証券口座で毎月の自動積立を設定(引落日固定)。

- ボーナス月だけ増額を設定して年額を底上げ。

- 分配金は再投資コースを選ぶ(複利を効かせる)。

- 仕様・コストは変わり得るので、最新の目論見書で最終確認。

7-2. ETFで買う(売買の自由度・透明性を重視)

主な選択肢(米国上場)

- VT(Vanguard Total World Stock ETF:FTSE Global All Cap)

- ACWI(iShares MSCI ACWI ETF)

比較の観点

- 取引通貨/市場…米国ETFはUSD・米国市場(夜間取引)。

- コスト…経費率+売買手数料+スプレッドを合算で見る。

- 分配金…四半期配当。課税の取り扱いは証券会社の案内を確認。

- 取引単位…1株から買える(端株対応で少額からも可)。

向いている人

- 指値や時間分散の売買コントロールをしたい。

- 配当を受け取りつつ自分で再投資したい。

7-3. NISAの設計(“仕組み化”して継続に全集中)

基本設計

- コア:オルカンの低コスト投信(無ヘッジ)を毎月積立。

- サテライト:S&P500/NASDAQ100/債券/金などを合計0〜30%で上乗せ。

- リバランス:年1回、売らずに“買い足し”で比率を戻す。

運用ルール(テンプレ)

- 毎月〇日に〇円を自動買付。

- ボーナス月は+〇万円。

- 下落時の追加買いは“想定-10%/-20%で各〇万円”と前もって決めておく。

- チェックは年1回だけ(見すぎない)。

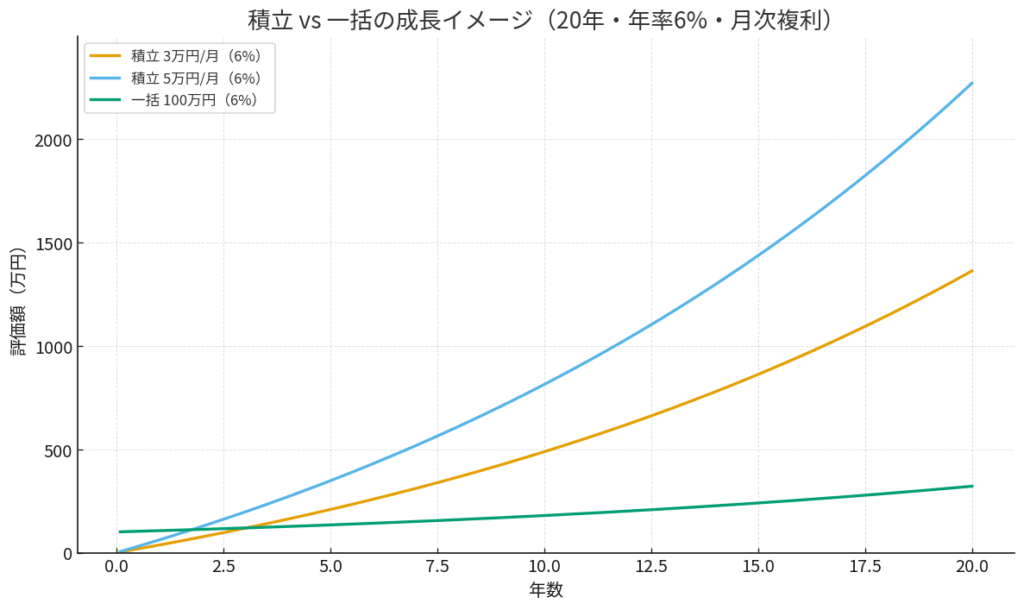

7-4. 積立(ドルコスト)の具体例

前提(“仮定”の試算)

- 年率一定の仮定:5%/6%/7%(実際の市場は上下します)

- 月次複利、税・手数料・為替は未考慮

- 期間:20年

結果(概算の目安)

- 毎月3万円×20年×年率6% → 約1,360万円

- 毎月5万円×20年×年率6% → 約2,270万円

- 100万円を一括×20年放置×年率6% → 約320万円

(参考:年率7%なら 約1,522万/約2,538万/約387万、年率5%なら 約1,217万/約2,029万/約265万)

読み解きポイント

- 続けられる設計が最強。迷うならベースは積立、余剰が出たときに分割スポットで上乗せが現実的。

7-5. 迷ったらこの最短ルート

- オルカン投信1本を毎月自動積立(無理ない金額で)。

- ボーナス増額を設定(年額を底上げ)。

- サテライトは合計0〜30%で“好み”を上乗せ(S&P500・債券・金など)。

- 年1回だけ全体比率をチェックして、買い足しで整える。

8. オルカンはどんな人に向いているか?

8-1. こういう人にハマる

- 迷わず“世界平均”を取りたい

- どの国が強いか当てに行きたくない

- 国・銘柄を選ぶ時間を省きたい

- 長期の自動積立で放置したい

- NISA×毎月積立の仕組み化が合う

- 年1回の点検だけで運用したい

- 為替の“一方向ブレ”をやわらげたい

- 米国単独より通貨分散を効かせたい

- 円高・円安の心理的ストレスを下げたい

- 家族口座・教育資金の“ベース”にしたい

- シンプルで続けやすい

- 途中の方針転換が起こりにくい

8-2. こういう人は要調整(向いていない/工夫が必要)

- “米国の伸びを太く取りたい”

→ コア:オルカン、サテライト:S&P500/NDXを合計10〜30%で上乗せ - 新興国リスクが気になる

→ 「全世界(除く新興国)」も選択肢 - コストを極限まで削りたい

→ 同シリーズの低コスト品を選び、サテライトを絞る - 3〜5年で使う予定の資金でやってしまいそう

→ まずは現金・安全資産を優先(“使うお金”と“育てるお金”を完全分離)

8-3. 3タイプ別の“はじめ方”

初級(最短ルート)

- オルカン 100%(無ヘッジ)

- NISA×毎月自動積立/分配金は再投資/年1回点検

中級(平均+少しの味付け)

- オルカン 80%

- S&P500 10〜20% or 債券10〜20%を状況に応じて

- リバランスは“買い足し”で実施

上級(役割を明確化)

- オルカン 60〜70%

- S&P500 10〜20%+先進国債券 10〜20%+金 5〜10%

- 市況に合わせて売らずに配分で調整

8-4. 自己診断チェック(はい/いいえ)

- 10年以上の運用を想定している

- 国や銘柄を選ぶのに時間を使いたくない

- 毎月の自動積立を止めずに続けられる

- 生活防衛資金は確保済み

- 為替の上下で一喜一憂しにくい設計にしたい

- 年1回の点検だけで運用したい

- 家族や子どもの口座でも同じ型で運用したい

「はい」が5つ以上なら、オルカンをコアにする相性は良好。3〜4ならS&P500や債券のサテライトで微調整、2以下なら現金比率を厚くして段階的に始めるのが安心。

8-5. 配分サンプル(そのまま使える型)

- 王道ベース:オルカン 100%

- ちょい攻め:オルカン 80%+S&P500 20%

- 安定志向:オルカン 70%+先進国債券 20%+金 10%

- 非米も拾う:オルカン 70%+“全世界(除く米国)” 15%+債券 15%

※重複を避けるため、S&P500を足すなら“全世界(米国含む)×S&P500の二重取り”になり過ぎないよう全体比率を年1回確認。

8-6. よくある失敗を避けるコツ

- ニュースで方針をコロコロ変えない

- 下落で積立停止/上昇で増額の“逆噴射”を避ける

- 商品選びは信託報酬・トラッキング差・純資産の三点で十分

- ルールを紙(メモ)に固定:買う日・金額・下落時の追加基準・点検日

9. S&P500との違い

9-1. まずは一言で

- オルカン=世界の“平均点”を取りにいく

- S&P500=米国の“トップ層”に厚く乗る

9-2. 主な違い(要点だけ)

- 地域分散:オルカンは先進国+新興国に自動分散/S&P500は米国一本

- 通貨分散:オルカンは複数通貨に自然分散/S&P500はUSD依存が大きい

- リターンの性格:米国が強い時期はS&P500が上振れしやすい/非米が復調する局面はオルカンが取りこぼしにくい

- コスト:一般にオルカンのほうが“わずかに”高い傾向

- 集中度:S&P500は上位メガテックの影響が比較的大きい/オルカンは相対的に分散

9-3. どっちが向く?

- 悩まず続けたい・最初の1本にしたい → オルカン

- 米国のイノベーションに厚くベットしたい → S&P500

- 円高/円安の一方向ブレを和らげたい → オルカン

- 多少のボラは許容しても期待リターンを取りにいきたい → S&P500

9-4. 併用パターン(コア×サテライト)

- オルカン80%+S&P50020%:世界平均をコアに、米国の伸びを上乗せ

- S&P50080%+オルカン20%:米国コアに“非米の復調”を拾う保険

※重複に注意(オルカンは米国を含む。全体の地域比率は年1回点検)

9-5. 迷ったらこの一文

- 「当てにいかず平均点」ならオルカン

- 「米国の伸びを太く」ならS&P500

9-6. 関連記事

比較の結論を先に知りたい人へ

S&P500の中身やリスクを深掘り

10. よくある質問(FAQ)

Q1. 為替ヘッジは必要?(ヘッジ型/無ヘッジの使い分け)

A. 長期・積立なら基本は無ヘッジが王道。理由は、

- ヘッジコストが恒常的なマイナスになりやすい

- 為替は読みにくく、長期では株価の変動が主要因になる

- 通貨は複数に分散(オルカンの特性)

例外として、短〜中期で円高リスクがどうしても気になる局面だけ部分的にヘッジ型を併用するのはアリ。ルールは最初に決めて、比率固定で。

Q2. VT(全世界ETF)と投資信託のオルカン、どっちがいい?

A. 使い勝手で選ぶのが正解。

- VT(米国ETF):

- 強み:経費率が低水準、小型株まで広く(FTSE Global All Cap)

- 注意:USD建て・米国時間の取引、配当課税の扱い、売買手数料/スプレッド

- 国内投資信託(オルカン):

- 強み:自動積立が超ラク、配当は自動再投資、円建て、NISA運用に馴染む

- 注意:信託報酬と実質コストは目論見書で最新を確認

結論:続けやすい方でOK。仕組み化(自動積立)優先なら投信、自由度や配当受取を重視ならVT。

Q3. オルカンの「指数」は何が違うの?(ACWI/FTSE)

A. 代表例はMSCI ACWIとFTSE Global All Cap。おおむね似ていますが、

- カバレッジ:FTSEは小型株まで広く、ACWIは大型・中型中心が多い

- 国・分類ルールが微妙に異なる

実務では「どちらでも世界を広く取れる」。商品選択時はコスト・トラッキング差・純資産を優先で。

Q4. 比率(株式・債券・金)の決め方が分かりません

A. 迷ったら株式オルカン100%でスタートでもOK(長期・積立前提)。安定志向なら:

- 例1:株式80%(オルカン)+債券20%

- 例2:株式70%(オルカン)+債券20%+金10%

目安ルール:株式=100〜110−年齢(%)を叩き台に。リスクに慣れてきたら株式を増やす/不安なら債券を増やす。年1回、買い足しでリバランスが実務的。

Q5. “除く日本”や“除く米国”の全世界はアリ?

A. あり。既に日本株/米国株を別で厚く持っているなら、重複調整として有効。

- 例:S&P500をコア→「全世界(除く米国)」をサテライトで足す

- 例:iDeCo等で日本株が多い→「全世界(除く日本)」で重複を抑える

Q6. どれくらいの金額を積み立てればいい?

A. 逆算しよう。

- 目標額と年数を決める(例:20年後に2,000万円)

- 想定年率を置く(保守的に5〜6%など)

- 積立額を電卓で逆算(将来価値の公式)

現実解は、無理ない金額で即スタート→昇給・ボーナスで段階増額。

Q7. 暴落が怖い。いつ買えば…?

A. タイミング当ては難しい。毎月同額の自動積立が王道。

- 下落時に手が止まらないのが最大の利点

- “下落○%で〇万円追加”など事前ルールを紙で固定

- 見過ぎない:月1回だけ残高を見る——で十分

Q8. オルカンとS&P500、同時に持つと二重じゃない?

A. オルカンには米国が含まれるので、同時保有は米国が重めになりがち。

- 併用したいなら:オルカン80%+S&P50020%など上限を決める

- もしくは「全世界(除く米国)」+S&P500の組み合わせで重複をコントロール

年1回、地域比率を表にして確認が安心。

Q9. 為替の影響はどれくらいある?

A. ゼロではありません。円高は円建て評価の逆風、円安は追い風。ただしオルカンは通貨が分散され、一方向に偏りにくいのが利点。基本は無ヘッジ×積立で時間分散。

Q10. 途中で商品を乗り換えていい?

A. 乗り換えはコスト差が十分大きいときだけ。

- 投信→投信:信託報酬差、トラッキング差、解約・購入の手間を比較

- ETF→投信(または逆):税・手数料・売買スプレッドまで見て判断

“年数十bpの差×長期”は効くが、ブレるたびの乗り換えは逆効果になりやすい。

Q11. どのくらいの頻度で点検すればいい?

A. 年1回で十分。その際に、

- 目標配分との差を見て買い足しで調整(売却は原則しない)

- 積立額の見直し(昇給・支出変化)

- 生活防衛資金の再確認

Q12. VTやオルカンは“高値”に見える。待つべき?

A. 将来の高安は読めません。時間を味方にするために、

- 即開始の少額積立+段階増額

- 追加資金は分割して入れる

- ルール化して感情を外す、が王道です。

Q13. 子ども口座(ジュニアNISA相当の運用)でも向く?

A. 向きます。超長期×自動積立×分散の相性が抜群。教育資金の“ベース”として、オルカン100%から始め、必要に応じて債券を足すのがシンプル。

Q14. 非課税口座(NISA)と特定口座、どちらで?

A. まずはNISAで枠を使い切るのが合理的(非課税の複利を最大化)。枠超過分やルールの都合は特定口座へ。

Q15. どれを買えばいいか結局迷う…

A. 迷ったら次の最短ルート:

- オルカン低コスト投信を選ぶ(無ヘッジ・再投資)

- 毎月自動積立(無理ない額)

- ボーナス増額(年額の底上げ)

- 年1回だけ点検(買い足しで調整)

→ これで“ほったらかし×複利”の土台が完成です。

11. まとめ

オルカンは世界の株式を時価総額どおりに丸ごと持てる“平均点”ファンド。

三層分散(国・銘柄・セクター)×入れ替え制で、世界経済の“今”に追随し続ける設計です。

米国一本のS&P500より通貨・地域のブレが平均化されやすく、長期の自動積立と相性◎。

一方で、米国が独走する局面では相対的に伸びが控えめ、コストもわずかに高めになりやすい点は理解しておきたいところ。

要点

- 予想せずに世界の成長の平均点を取りにいける

- 無理ない金額の自動積立+年1回点検が王道

- 物足りなければサテライトでS&P500・債券・金を上乗せ

- 重複しやすいので全体の地域比率は年1回チェック

ここまで読んだあなたの次のアクション(今日やること)

- 低コストのオルカン投信を選ぶ(無ヘッジ・再投資)

- 毎月の自動積立額と引落日を決める(ボーナス増額も設定)

- 自分ルール表を作る:

- 買付日/金額

- 下落時の追加買い基準(例:−10%で+○万円)

- 点検は年1回だけ

- この記事の図解(地域・通貨・セクター/積立シミュ)を保存して“迷ったときの原点”にする

証券口座

関連記事

とは?-160x90.png)

最後に

当てにいかず、居続ける。

そのための器として、オルカンは“続けやすさ”と“取りこぼしにくさ”に優れています。今日の小さな積立が、数年後の大きな差になります。

コメント