はじめに:なんで今「NASDAQ100」なの?

最近、SNSでもニュースでも「NASDAQ100(ナスダック100)」ってよく見るけどなに??

S&P500やオルカンと何が違うのか、どんなときに強くて、どんなときに弱いのか――ぜんぜん整理できてなかった。結果、「上がってるから買う」「下がってきて怖くなる」の繰り返し。これだと長続きしないし、狙ったリターンも取りにくいんだよね。

この章では、難しい専門用語ナシで「NASDAQ100の正体」をサクッとつかめるように解説していきます。

このガイドでわかること

- NASDAQ100の基礎:構成の考え方、代表セクター、相場との相性

- S&P500・オルカンとの違い:分散の広さ、ボラティリティ(値動きの強さ)、通貨の影響

- メリット/デメリット:伸びるときは速い、でも下げも速い――“期待とリスク”の両面

- 買い方:投資信託・ETF(QQQ/QQQM等)の使い分け、レバレッジ商品の注意点

- 積立のコツ:一括vs分割、ドルコストの是非、為替(円高/円安)とどう付き合うか

- 失敗あるある回避:レバ長期の落とし穴、天井掴み、全世界の“代わり”にしてしまう誤解

ポイントは、「性格を知ったうえで、ポートフォリオに“役割を決めて”入れる」こと。

“全部NASDAQ100”でも“まったく入れない”でもなく、自分の目的・期間・許容下落に合わせて配分を決める、がゴールだよ。

S&P500、オルカンの記事はこちら

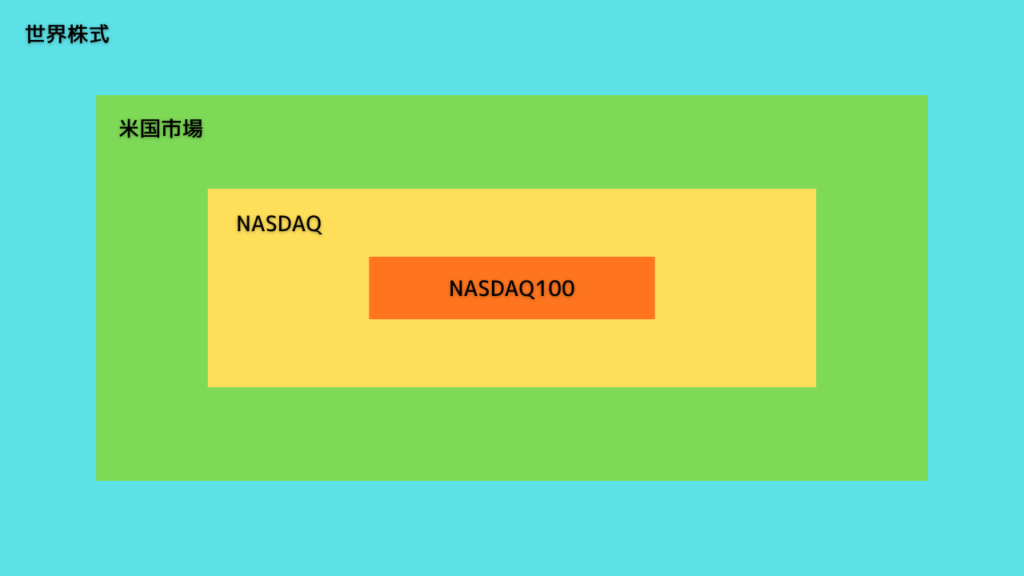

まずは前提:指数を“地図”でイメージしよう

- 株式の世界地図の中に「米国市場」があって、

- その中に「NASDAQ市場」があって、

- さらにそのトップ100(ただし金融はほぼ除外)を集めたのがNASDAQ100。

例えるなら、“イノベーション都市の主要エリアだけをギュッ”と詰めた地図。便利で刺激的だけど、災害(=金利急騰や規制強化)が来ると影響も大きい、そんなイメージ。

こんな人に向いてる/向いていない

- 向いてる:

- 世界分散やS&P500を“土台”に持ちつつ、成長の上振れを狙いたい人

- ボラ(値動きの大きさ)を理解し、積立で時間分散できる人

- 向いていない:

- 下落が数ヶ月続くと眠れないタイプ

- レバレッジを“長期の代替”にしがち・短期の値動きで売買を繰り返しがち

このあと、NASDAQ100の基礎から、S&P500やオルカンとの違い、買い方・積立まで、順番にやさしく解説していくよ。

NASDAQ100の基礎

NASDAQ100って何者?

かんたんに言うと、米国の「成長株ど真ん中」100社を集めた株価指数。

NASDAQ市場に上場する企業のうち、金融を除く“時価総額の大きい会社”から選ばれます(銘柄の入れ替えは定期的にあり、最新の顔ぶれや比率は必ず公式資料で確認するのが前提)。

例えるなら、「イノベーションエリアの主要選手だけで組むオールスター」。

S&P500みたいに“米国の幅広い代表選手”ではなく、成長寄りにキュッと絞ったメンバー構成。

ここがポイント

- 金融は基本的に入らない(テック・通信・消費サービス・ヘルスケアなどが中心)

- グロース寄りで、S&P500よりも値動き(ボラティリティ)が大きくなりがち

- 指数の中身は入れ替わる(“今の主役”に乗る設計。ただし盛者必衰も早い)

どうやって作られている?

- 市場:NASDAQに上場する大型株が母集団

- 銘柄数:おおむね100社(実際は派生銘柄等で100前後になることも)

- 選定:時価総額などの基準で選ばれ、年1回の見直し+定期リバランス

- 比率:基本は時価総額加重(=大きい会社ほど指数に与える影響が大きい)。

ただし一部に上限が設けられるなど、偏り過ぎを抑える仕組みも入っている。

難しく聞こえるけど、「大きくて勢いのある会社が指数を動かしやすい。ただし、1社が占める割合が極端になりすぎないようルールで調整している」と覚えればOK。

代表セクターの“性格”

- 情報技術(IT)・コミュニケーション・消費サービス:売上・利益の伸びが重視されやすい分野。

- ヘルスケア:新薬・医療機器など、研究開発の成果が株価に効きやすい。

- 金融がほぼ除外:金利上昇局面で相対的に強い“銀行株”などの恩恵を受けにくい。

良いとき(追い風)

- 低金利・資金が成長株に向かうとき

- 新製品・AIなどのイノベーションテーマが盛り上がるとき

- 企業の売上・利益(EPS)成長が加速しているとき

しんどいとき(向かい風)

- 金利上昇・金融引き締め

- 成長ストーリーにブレーキ(規制・競争激化・景気後退)

- セクター偏りが裏目(特定テーマの失速が指数全体に波及)

NASDAQ100と“似て非なるもの”

- NASDAQ総合(Composite):NASDAQに上場するほぼ全銘柄が対象。→ 幅は広いが玉石混交。

- S&P500:米国の大型株500社で、セクター分散が広い。→ 値動きは相対的に“ならされる”。

- オルカン(全世界株式):世界中に幅広く。→ 地域・通貨の分散が効く。

違いを一言で:

- NASDAQ100=“米グロースの尖り”

- S&P500=“米国全体の体温”

- オルカン=“世界の平均に乗る”

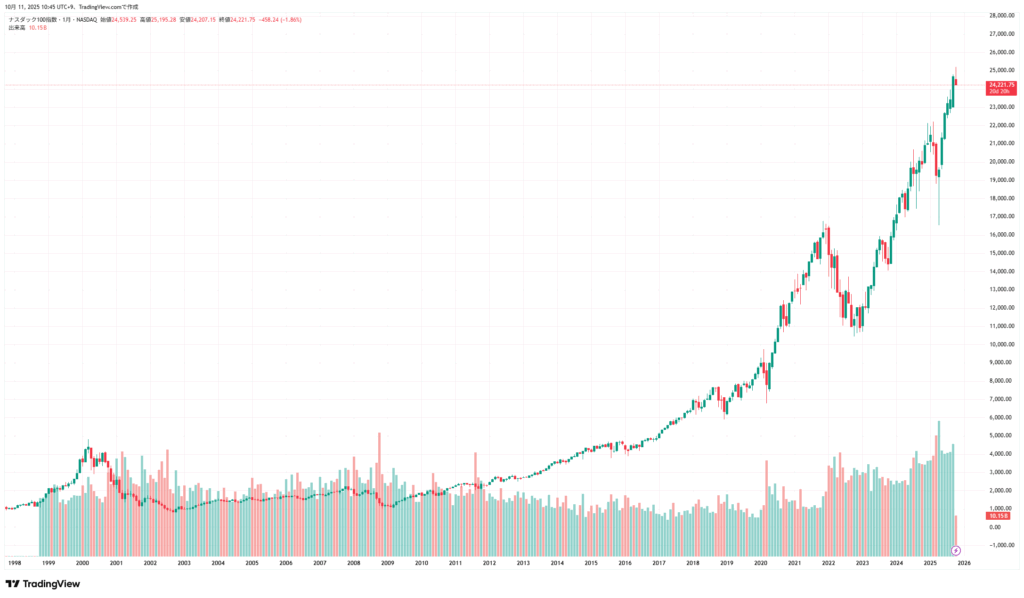

どれくらい動く?

過去を振り返ると、上昇トレンドではS&P500より伸びやすい一方、調整局面では-30%〜-50%級のドローダウンに見舞われることも珍しくありません。

この“振れ幅”が、長期投資の味方にも敵にもなるポイント。

- 味方になる:積立(時間分散)なら、下落局面でも安く買うことで取得単価を下げられる

- 敵になる:一括投資→下落→不安で投げる…は、もっともやりがちで避けたいパターン

だからこそ、「土台(S&P500やオルカン)+味付け(NASDAQ100)」が扱いやすい。

全部を“尖り”にするのではなく、役割分担でメンタルを守るのがコツ。

為替と税金

- 為替:日本円で投資する場合、円高・円安の影響は避けられない。

- 円安時に買う → ドル資産の円評価は有利だけど、買い始めのハードルは高い

- 円高時に買う → ドル資産は不利だけど、口数は多く買える

→ どのみち読めないので、積立で“時間に分散”が初心者にはラク。

- 税金:利益には課税(配当・分配金・売却益)。つみたてNISA等の非課税枠をまず活用。

※具体の税率・制度は変わる可能性があるので、最新の制度説明を確認。

この指数を“どう使う?”の原則

- 長期の主役にしないと決める(=土台は世界分散やS&P500)

- 味付け比率は“将来の自分が耐えられる下落幅”で決める

- ルールを紙に書く:買う頻度、買う金額、やめる条件(基本は“やめない”)

次の章では、S&P500・日経平均・オルカンとのちがいを表と図で整理。

「どれをどれくらい持つのが、自分の目標と相性いいか」を具体化していくよ。

要点まとめ

- NASDAQ100=米国の大型グロース100社(金融ほぼ除外)。“今の主役”に乗る設計。

- 値動きは尖りがち。上げの勢いも下げの痛さもS&P500より大きい傾向。

- 日本からは為替の影響も受ける。読めない前提で積立×役割分担が現実的。

S&P500・日経平均・オルカンとの違い

S&P500との違い

- 対象:S&P500は米国の大型500社でセクター分散が広い。NASDAQ100は成長寄り100社で金融ほぼ除外。

- 値動き:S&P500は“米国経済の体温”で中ボラ。NASDAQ100はテーマ(AIなど)の波に乗りやすく高ボラ。

- 役割:S&P500は土台、NASDAQ100はアクセントとして組むとメンタル管理がしやすい。

一言であらわすなら:S&P500=安定の主食、NASDAQ100=スパイス。

日経平均・TOPIXとの違い:通貨・地域・セクター

- 地域/通貨:日経・TOPIXは日本×円。NASDAQ100は米国×ドル。

- セクター:日本は製造業/内需も厚い。NASDAQ100はIT・コミュニケーション中心。

- 相関:為替や各国の政策・景気で動きがズレることがある(分散の効きどころ)。

日本を生活通貨として持ち、投資でドル資産を持つのは通貨分散の基本ムーブ。

とは?-160x90.png)

オルカン(全世界株式)との違い

- 対象:オルカンは全世界(先進+新興)。NASDAQ100は米国の成長株に集中。

- リスク/リターン:オルカンは超分散で安定、NASDAQ100は集中で振れ大。

- 使い分け:オルカンを“土台100%”にして、上振れ狙いでNASDAQ100を20〜40%上乗せなど(※考え方の例)。

比較早見表

| 指数 | 対象範囲 | セクター分散 | 値動き(体感) | 通貨 | 役割イメージ |

|---|---|---|---|---|---|

| NASDAQ100 | 米国の成長寄り大型100社(金融ほぼ除外) | 偏りやすい | 高め | USD | アクセント/上振れ狙い |

| S&P500 | 米国の大型500社 | 広い | 中 | USD | 土台/米国の体温 |

| 日経平均/TOPIX | 日本の主要企業 | 中 | 中 | JPY | 生活通貨×国内分散 |

| オルカン | 全世界(先進+新興) | 非常に広い | 低〜中 | 多通貨 | 最強の“平均”土台 |

こんな組み方が“現実的”

- 安定重視:オルカン80–90%+NASDAQ10010–20%

- 米国寄り:S&P50070–80%+NASDAQ10020–30%

- 日本も入れたい:オルカン70%+日経/TOPIX10–20%+NASDAQ10010–20%

(※比率は“許容下落”で決める。-30%相場でも続けられる配分か?が基準)

よくあるミス

- NASDAQ100=全世界の代替と思い込む(→偏り過ぎ)

- S&P500とNASDAQ100を半々にして土台を失う(→高ボラ化しやすい)

- 円だけ/ドルだけに片寄る(→通貨リスク固定化)

要点まとめ

- S&P500は土台、NASDAQ100はスパイス。

- 日米+通貨の分散を意識すると、値動きのズレが味方になる。

- オルカンは“平均の王様”。そこにNASDAQ100をちょい足しが初心者に扱いやすい。

次は、メリット・デメリットをコンパクトに整理して、向き不向きをハッキリさせよう。

NASDAQ100のメリット・デメリット

メリット:成長エンジンに“濃く乗れる”

- イノベーションの取り込み

AI・クラウド・半導体・プラットフォームなど、世界の“伸びど真ん中”が主役。テーマが当たると指数ごと伸びやすい。 - 入れ替えで“今の主役”に更新

銘柄は定期見直し。勢いを失った企業は抜け、伸びてきた企業が入る。個別で乗り換える手間を指数が代行。 - S&P500よりも上振れ余地

好景気・低金利・イノベーション波及期では、広く分散するS&P500よりリターンが上振れすることがある。

つまり“成長に厚めに賭けたい”を、指数で簡単にやれる。

デメリット:下げも速い、“偏り”の痛み

- ボラティリティ(値動きの大きさ)

調整局面では-30%〜-50%級の下げもあり得る。一括投入→不安で投げるはあるある失敗。 - セクター偏り

IT/コミュニケーション/消費サービスに寄る。金利上昇や規制強化が来ると、指数全体が同時に重くなりやすい。 - 金融が薄い=金利上昇の恩恵を受けにくい

銀行・保険など金利でプラスになりやすいセクターの恩恵は取りにくい。 - 為替リスク(円⇄ドル)

円高になると円評価のリターンが目減り。逆に円安で押し上げられることも。読めないので時間分散が無難。

一言で:“尖り”のご褒美は大きいが、痛みもセット。

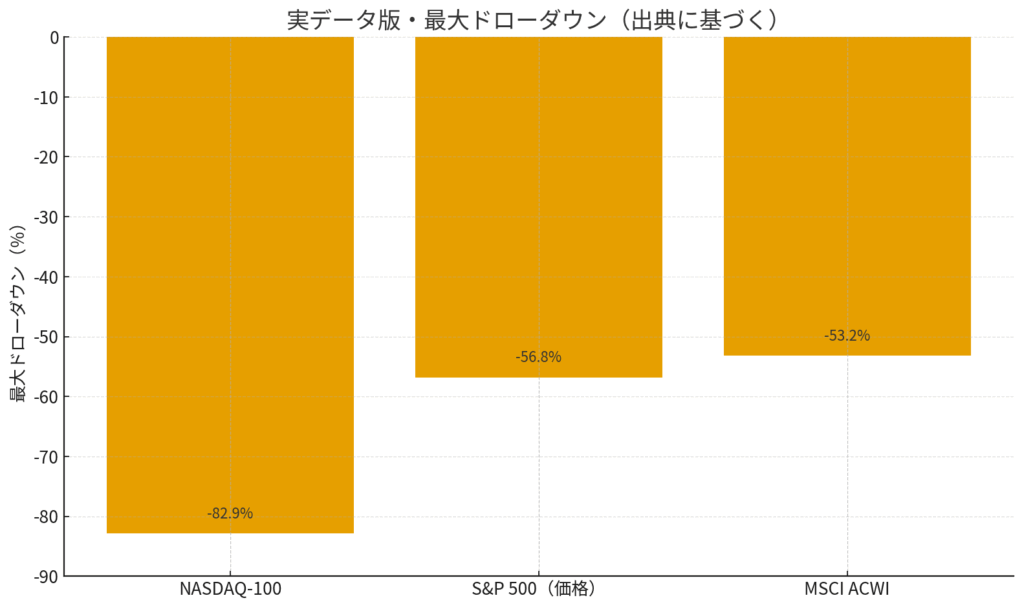

NASDAQ-100:-82.9%(ボトム:2002-10-07)

S&P 500(価格指数):-56.8%(ピーク2007-10-09→ボトム2009-03-09)

MSCI ACWI:-53.2%(2000-08〜2013-03の期間トラフ)

All Country World Index の略

向いている人・向いていない人

向いている人

- オルカン or S&P500など土台を持った上で、成長の上振れを取りにいきたい

- 積立(時間分散)で淡々と続けられる

- -30%の評価損を見てもルール通り続けられるメンタル設計ができる

向いていない人

- 短期で売買したくなるタイプ/値動きで不安定になりやすい

- 一本足打法(NASDAQ100だけ)で長期を乗り切ろうとする

- “下がったらやめる”など、先に決めたルールを守れない

チェックリスト:買う前に3つだけ

- 役割を決めた?(土台=S&P500/オルカン、味付け=NASDAQ100)

- 許容下落は?(-30%相場でも積立を止めない自信がある)

- 運用ルールは書いた?(積立額/頻度・売らない条件・点検日)

要点まとめ

- メリット:イノベーションの果実に濃く乗れる/入れ替えで“今の主役”を維持。

- デメリット:高ボラ&セクター偏り。金利・規制で一斉に逆風も。為替リスクあり。

- 相性:土台を作って“味付け”で使うと、リターンの上振れとメンタル維持のバランスが取りやすい。

どうやって買う?(投信/ETF/レバは要注意)

投資信託で買う(初心者の“基本形”)

向いてる人:少額から自動でコツコツ。NISAで非課税の恩恵を取りたい。

メリット

- 100円〜の少額&自動積立が簡単

- 為替の自動両替で手間が少ない

- 分配金は自動で再投資されるタイプが多く、複利が効きやすい

チェックすること(超重要)

- 連動対象が「NASDAQ100」であること

- 信託報酬(年率コスト):できるだけ低コスト

- 為替ヘッジの有無(“なし”は長期で米ドルの上振れも下振れも受ける/“あり”は為替影響を抑えるがコスト増やヘッジ損益が出る)

- NISA適格か(つみたて設定・上限枠内で運用できるか)

- 分配方針(再投資型が無難)

迷ったら:「NASDAQ100 ×(ヘッジなし/あり)× 低コスト × 再投資」を基準に比べる。

ETFで買う(国内ETF/米国ETF)

向いてる人:売買タイミングを自分で決めたい、コストや流動性を見比べたい。

国内ETF(東証)

- 円で売買でき、NISA口座でも扱いやすい

- 為替ヘッジあり/なしの種類がある

- 信用取引・指値・マーケット時間中の取引が可能

米国ETF(例:ナスダック100連動型) - ドル建てで売買(為替両替の手間/コストが発生)

- 出来高・運用規模が大きい銘柄が多く、商品選択肢が豊富

- 取引時間帯(米国市場)や為替手数料も考慮

ETFでの注意点

- 売買手数料+スプレッド(“見えないコスト”)も実質コスト

- 分配金の課税(自動再投資されない)

- 定期買付の自動化が投信より弱い(設定できる証券もあるが、商品・証券会社次第)

迷ったら:「国内ETF(円建て)で積立ベース」か、「米国ETFで規模・流動性重視」のどちらかに寄せる。

レバレッジ型は“別モノ”だと思って

結論:長期の“代替”にしない。短期戦略か“少額スパイス”に限定。

- 日々の値動き2倍などのレバ型は、複利の歪み(ボラティリティ・デカイ)で長期の期待値が指数とズレる

- 急落・ボックス相場に弱く、想定外のドローダウンになりやすい

- 使うなら金額も期間もルール化(“全体の5〜10%以内・損切/撤退ラインを紙に書く”など)

つみたての実務(NISA/一般口座どちらでも)

- 積立額を固定(例:毎月3万円)

- 買付日を固定(給料日翌営業日など、考えない仕組みに)

- 相場が荒れても“スイッチを切らない”(やめないために“金額は背伸びしない”が正解)

- 年1回の点検日を決める(リバランスや配分見直しはその日だけ)

- 例:オルカン70% / NASDAQ10030%が40/60に崩れたら、積立配分でゆっくり戻す

- 為替ヘッジの考え方

- 長期なら「ヘッジなし=米ドルの成長を素直に受ける」がシンプル

- ただし円資産比率が低い人は“ヘッジあり”も混ぜて通貨リスクを調整

商品選びの“3秒チェック表”

- 連動:NASDAQ100(派生じゃない?)

- コスト:年率の信託報酬/経費率が低い?

- 為替:ヘッジ有無(長期スタンスと合う?)

- 受取:分配金の扱い(再投資型 or 分配金課税OK?)

- 積立:自動積立が簡単?(投信>ETF)

- 枠:NISAでの買付可?(枠の使いやすさ)

最後は“自分が続けられる仕組み”に合うかで決める。商品名より“運用の続けやすさ”が勝ち。

要点まとめ

- 初心者は投資信託×自動積立が基本形。低コスト・再投資・NISA活用を優先。

- ETFは自由度と即時性が魅力だが、両替や分配金・手数料を理解してから。

- レバ型は長期の代替にしない。使うなら“少額・短期・ルール厳守”。

証券会社 比較表(横:証券会社/縦:項目)

| 項目 | 松井証券 | マネックス証券 | DMM株 | ウィブル証券 | moomoo証券 |

|---|---|---|---|---|---|

| 特徴 | 国内現物「1日50万円まで手数料0円」+NISA売買0円 | 米株手数料:0.495%・上限22$、時間外も可 | 国内株の売買コストが最安級(約定ごと55円〜) | 米株特化・2.2%税込換算0.22%/上限22$・24時間取引対応 | 日本株手数料0円/米株は最安級+為替手数料0円 |

| 国内株 手数料 | 1日の約定代金 50万円まで0円(ボックスレート) | 「取引毎」55円〜 or 「一日定額」550円〜 | 約定ごと55円〜(現物) | 取扱なし(米株専業) | 0円(国内個別株・ETF) |

| 米国株 手数料 | 0.495%/上限22$(NISAなら売買0円) | 0.495%/上限22$(最低0$) | (信用はキャンペーンで0$あり)通常は別体系 | 0.20%(税抜)=税込0.22%/上限22$ | 0.132%/上限22$(NISAは0円) |

| 時間外取引(米国) | — | プレ/アフター対応(最大14時間) | — | 24時間取引(対象銘柄) | プレ/アフター+夜間(対象銘柄) |

| NISA対応 | 対応(日本株・米株等の売買手数料0円) | 対応(日本株・米株・中国株・投信の売買0円※) | 対応(詳細は公式で確認) | 非対応 | 対応(成長投資枠/取引手数料0円) |

| アプリ/UI | ベーシックで安定 | 分析ツール充実(銘柄スカウター等) | かんたん&PRO+の2系統 | 米株情報&コミュニティが豊富 | 板・チャート等が見やすい |

| 取扱商品 | 国内株・米株・投信・先物OP 等 | 国内株・米株・中国株・投信 等 | 国内株・米株(中心) | 米国株・米ETF | 国内株・米株・ETF・投信 |

| 口座開設の目安 | 最短数日 | 最短数日 | 最短 当日〜数日 | 最短数日 | 最短数日 |

| おすすめタイプ | 国内小口×NISAでコツコツ | 米株も日本株も幅広く | 低コストで国内中心 | 米株をガッツリ・夜間も | 日本株0円+NISAで米株 |

| 公式 | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

※ 手数料・機能は変更されます。最新は各社の公式でご確認ください。

いくら・いつ買う?

ドルコスト平均法(DCA)は“続けるための道具”

- 目的:価格は読めない前提で、時間に分散して平均取得単価をならす。

- 効く場面:上げ下げを繰り返す相場/一時的な急落。

- 弱い場面:右肩上がり一本調子だと“一括の方が良かったね”になりがち。

- 現実的な使い方:

- 毎月(もしくは毎週)固定額で自動買付

- 相場急落時のみ“追加の固定額”(裁量ではなく、事前に段差ルールを決める)

例:毎月3万円に加え、直近高値から-20%で+1万円/-30%で+2万円を1回だけ入れる(やり過ぎない)。

一括 vs 分割

- 一括の本質:期待リターンが正なら“早く市場にいるほど有利”。ただし心理的に難しい。

- 分割の本質:リターンのブレを抑え、続けやすさを買う。

- 判断の軸:

- まとまった資金がある → 半年〜1年で分割して入れる

- ボーナスなど臨時資金 → “毎月積立+ボーナス月だけ半分一括”などハイブリッド

迷ったら:分割が無難。投資は“継続力ゲー”。

為替リスク(円高/円安)とどう付き合う?

- 読もうとしない:為替はプロでも読めない。DCAで自然に分散。

- ヘッジの考え方:

- 長期で米国の株式リターン+ドルの上振れも取りに行く → “ヘッジなし”が基本

- 生活資産がすでにドル比率高め/為替のブレで眠れない → “ヘッジあり”を一部ミックス

- 現実解:家計全体(円:外貨)でおおよそ7:3〜6:4程度を目安に。NASDAQ100は外貨側の一部として考える。

月いくら?配分はどう決める?

- “絶対にやめない額”を先に決める(例:手取りの5〜10%)。

- 土台:味付け=7:3〜8:2を基準にスタート(例:S&P500 70%、NASDAQ100 30%)。

- 想定ドローダウンを書く:

- ポート全体で-20〜-30%来ても続けられる?

- NASDAQ100部分は-40〜-50%もある、とメモしておく。

- 年1回だけ点検日で配分調整(売買で戻さず、積立の配分でゆっくり戻すのがラク)。

ルール表

- 積立額:毎月○万円(給与翌営業日に自動)

- 追加ルール:高値から-20%で+○円、-30%で+○円(各1回)

- 配分:S&P500 ○%/NASDAQ100 ○%(年1回の点検日で見直し)

- 為替:基本ヘッジなし、家計通貨比率が崩れたらヘッジありを一部追加

- やめない条件:含み損があっても積立は止めない(売却は“生活防衛費を侵す前”のみ)

要点まとめ

- DCAは“続けるための装備”。急落時だけ段差で少し足す“定型の追撃”はアリ。

- 一括は理論有利でもメンタル難易度が高い。分割+自動が王道。

- 為替は読まない。家計通貨比率の設計とヘッジの使い分けでコントロールする。

よくある勘違い&失敗パターン

「去年良かった=今年も勝てる」思い込み

- テーマ(AI、半導体など)は循環する。

- 過去の上位銘柄が次の1年も上位とは限らない。

→ 指数に任せる=“入替えを委ねる”発想で、無理に個別で追わない。

天井で一括→下げで“撤退”

- 高値圏で勇気を出して一括→その後の-20〜-30%で怖くなって売るのは王道の失敗。

→ 最初から分割にする/“-20%・-30%は想定内”と紙に書く。

レバレッジを“長期の代替”にする

- 日々リセット型はボラで複利が歪む。横ばい〜乱高下で期待値が下がりうる。

→ レバは短期・少額・ルール厳守。長期の主役にしない。

オルカンの“代わり”にしてしまう

- NASDAQ100はセクター偏りが強い集中投資。

- 「世界分散したい」目的ならオルカンやS&P500が土台。

→ 土台+味付けの役割分担を守る。

為替を読もうとして止まる

- 「円高まで待つ」で半年〜1年ノーアクションは機会損失になりやすい。

→ 定額積立で時間に分散。為替ヘッジは家計通貨比率で調整する。

続ける仕組みがない

- 毎月“自分で押す”運用は、忙しくなると途切れる。

→ 自動積立+年1回の点検日。判断を減らすのが勝ち。

失敗回避チェックリスト

- 目的:上振れ狙いの“味付け”として使う/土台は別にある

- 資金投入:最初から分割(半年〜1年の分割or毎月DCA)

- ドローダウン想定:-30〜-50%でも積立は継続とメモ

- レバ商品:長期の代替にしない、総額5〜10%以内

- 為替:読まない(家計全体の円:外貨=7:3〜6:4目安)

- 仕組み:自動買付+年1回点検日で運用を“作業化”

要点まとめ

- 勝ちパターンは「役割分担」×「自動化」×「想定内の下落」。

- 負けパターンは「勘で一括」×「下落で撤退」×「レバ長期置き換え」。

- 迷ったら、“止めない仕組みを先に作る”が最適解。

NASDAQ100は“結局アリ?”ぼくの結論

結論:土台+味付けで“上振れ”を取りにいくのが現実解

- 土台(コア)=オルカン or S&P500

- 味付け(サテライト)=NASDAQ100

この役割分担なら、伸びる局面のうまみを取りにいきつつ、下落時の痛みを土台がやわらげてくれる。

全部NASDAQ100=刺激強すぎ/全部オルカン=物足りない…をちょうどよくブレンドするイメージ。

例:リスク許容度別の“はじめの一歩”配分

※推奨ではなく考え方のテンプレ。あなたの許容下落で微調整してOK。

- 安定重視(まずは慣れたい)

- オルカン80% / NASDAQ100 20%

- 期待:ゆるやかな成長+上振れの一部

- 想定:全体-20%級でも積立継続しやすい

- バランス派(米国厚め)

- S&P50070% / NASDAQ10030%

- 期待:米国の体温+成長スパイス

- 想定:NASDAQ側で-40%時も、土台が緩衝材

- 成長重視(値動き理解できる人)

- S&P50060% / NASDAQ10040%

- 期待:上昇期の取りこぼしを減らす

- 想定:ポート全体-30%も想定内で継続

ヘッジの混ぜ方(通貨バランス)

- 家計の円:外貨が7:3〜6:4を超えて外貨に偏るなら、ヘッジあり投信/ETFを一部混ぜて通貨ブレを調整。

続けるコツ:プロトコルを“先に決めておく”

買い方プロトコル

- 積立:毎月○円(給与翌営業日)自動

- 追加:高値から-20%で+○円/-30%で+○円(各1回だけ)

- 点検:年1回だけ配分を確認(売買で戻さず、積立配分でゆっくり調整)

- 為替:基本ヘッジなし、家計通貨比率が崩れたら一部ヘッジ

- 禁止:ニュースで手動停止しない/レバを長期の代替にしない

暴落時の“行動チェック”

- 想定ドローダウン表を開く(NASDAQ部 -40〜-50%は想定内)。

- 追加の段差ルールが条件合致なら実行、合致しなければ何もしない。

- 積立スイッチは触らない。点検日は年1回まで。

要点まとめ

- アリ:ただし土台(オルカン/S&P500)+味付け(NASDAQ100)で。

- 比率は“自分が耐えられる下落”で決める(ポート-20〜-30%を想定)。

- 仕組み化(自動積立・年1点検・段差ルール)でメンタルを守る=長期の勝ち筋。

よくある質問(FAQ)

Q1. S&P500とNASDAQ100、どっちがいい?

役割が違う。S&P500=土台、NASDAQ100=アクセント。両方持つ前提で、配分は“許容下落”で決める。

Q2. どれくらい下がることがある?

“NASDAQ部分”は-40〜-50%も想定レンジ。だからこそ積立×分散×ルール化が大事。

Q3. 為替ヘッジは必要?

長期は基本ヘッジなしがシンプル(ドルの上振れも取りにいく)。

家計の外貨比率が高すぎ/為替で眠れないなら一部ヘッジを混ぜて調整。

Q4. レバレッジ型はアリ?

長期の代替にはしない。短期・少額・ルール厳守なら“スパイス”として可。総額5〜10%以内が目安。

Q5. つみたてNISAだけで足りる?

非課税枠は最優先で満たす。余力があれば特定口座で同じ商品を積み増し(運用ルールは共通)。

Q6. いま高い(安い)気がする…買い時は?

読まない前提。“定額自動”+“急落時だけ段差を1回足す”の固定ルールで対応。

Q7. NASDAQ100だけでいい?

NG。セクター偏りが強い。オルカンor S&P500を土台に“味付け”で。

Q8. 国内ETFと米国ETF、どっち?

手間少ないなら国内ETF/投信(円建て)。規模や選択肢重視なら米国ETF。

分配金課税・為替手数料・自動積立のしやすさを比較。

Q9. 毎月いくら積み立てればいい?

“やめない額”=手取りの5〜10%を目安に。続けられる金額が最適解。

Q10. いつ見直す?

年1回だけ。その日に配分を点検し、積立配分でゆっくり戻す(売買で一気に戻さない)。

まとめ

NASDAQ100は、米国の成長ど真ん中にいる企業をギュッと集めた“尖った”指数。

景気拡大や低金利、AIや半導体などのイノベーションが走る局面では伸びやすい一方、金利上昇や規制強化では下げも速い。だからこそ、これを単独の主役にせず、オルカンやS&P500を土台にして、上振れを狙う味付けとして使うのが現実的。

買い方はシンプルでいい。投資信託や国内ETFで自動積立にして、為替は読まない前提で時間に分散する。レバレッジ型は長期の代替にせず、使うなら少額・短期・ルール厳守。家計全体の通貨バランスも意識しつつ、やめない金額で続けることが勝ち筋になる。

結局のところ、必要なのはタイミング予想より仕組みづくり。

毎月の定額積立、暴落時だけの段差追加、年1回の点検日――この三点セットを先に紙に書いておけば、ニュースに振り回されずに走り切れる。

NASDAQ100は「伸びの恩恵を濃く取りに行くためのスパイス」。役割を決めて、続けられる形に落とし込めば、長期のリターンとメンタルの両立は十分に狙える。

証券会社 比較表(横:証券会社/縦:項目)

| 項目 | 松井証券 | マネックス証券 | DMM株 | ウィブル証券 | moomoo証券 |

|---|---|---|---|---|---|

| 特徴 | 国内現物「1日50万円まで手数料0円」+NISA売買0円 | 米株手数料:0.495%・上限22$、時間外も可 | 国内株の売買コストが最安級(約定ごと55円〜) | 米株特化・2.2%税込換算0.22%/上限22$・24時間取引対応 | 日本株手数料0円/米株は最安級+為替手数料0円 |

| 国内株 手数料 | 1日の約定代金 50万円まで0円(ボックスレート) | 「取引毎」55円〜 or 「一日定額」550円〜 | 約定ごと55円〜(現物) | 取扱なし(米株専業) | 0円(国内個別株・ETF) |

| 米国株 手数料 | 0.495%/上限22$(NISAなら売買0円) | 0.495%/上限22$(最低0$) | (信用はキャンペーンで0$あり)通常は別体系 | 0.20%(税抜)=税込0.22%/上限22$ | 0.132%/上限22$(NISAは0円) |

| 時間外取引(米国) | — | プレ/アフター対応(最大14時間) | — | 24時間取引(対象銘柄) | プレ/アフター+夜間(対象銘柄) |

| NISA対応 | 対応(日本株・米株等の売買手数料0円) | 対応(日本株・米株・中国株・投信の売買0円※) | 対応(詳細は公式で確認) | 非対応 | 対応(成長投資枠/取引手数料0円) |

| アプリ/UI | ベーシックで安定 | 分析ツール充実(銘柄スカウター等) | かんたん&PRO+の2系統 | 米株情報&コミュニティが豊富 | 板・チャート等が見やすい |

| 取扱商品 | 国内株・米株・投信・先物OP 等 | 国内株・米株・中国株・投信 等 | 国内株・米株(中心) | 米国株・米ETF | 国内株・米株・ETF・投信 |

| 口座開設の目安 | 最短数日 | 最短数日 | 最短 当日〜数日 | 最短数日 | 最短数日 |

| おすすめタイプ | 国内小口×NISAでコツコツ | 米株も日本株も幅広く | 低コストで国内中心 | 米株をガッツリ・夜間も | 日本株0円+NISAで米株 |

| 公式 | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

※ 手数料・機能は変更されます。最新は各社の公式でご確認ください。

コメント