長い記事をここまで読んでいただいたあなたは、もう資産形成の本質を理解しています。

あとは行動あるのみ。

今日の小さな一歩が、10年後の1000万円につながります。

一緒に積み上げていきましょう。

まだの方は読んでいただけると理解が深まります。

どうやって1000万をつくるのか?

資産1000万円をつくる方法は、決して特別なことではありません。

大切なのはシンプルな仕組みをつくり、それを続けることです。

- 固定費を抑えて、投資に回せる余剰資金をつくる

- そのお金を「資産の3本柱(インデックス投資・高配当株・ビットコイン)」に振り分ける

- あとは10年間、コツコツ積み立てを続ける

この3つを押さえるだけで、普通の会社員でも1000万円は現実的に狙えます。

この記事では、その具体的なステップをわかりやすく解説していきます。

1. 固定費を抑える(まずは土台づくり)

資産形成を始めるとき、多くの人は真っ先に「どの株を買う?」「ビットコインはいつが買い時?」と考えがちです。

でも実際の分岐点はそこじゃありません。

「投資に回せる余剰資金を作れるかどうか」──ここがスタートラインです。

どんなにインデックスやビットコインが伸びても、投資額が少なければ資産が増えるスピードは遅い。

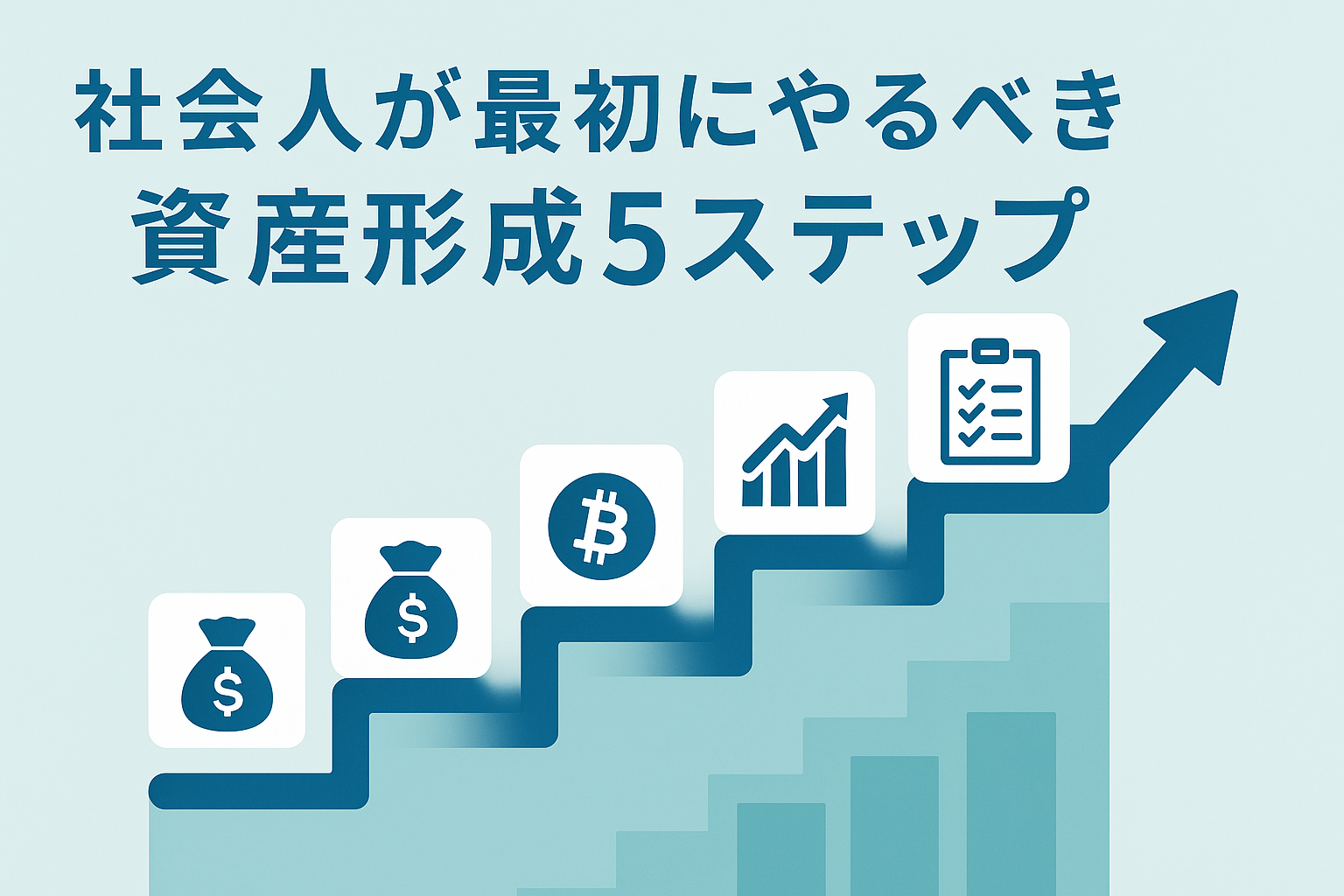

こちらのグラフをご覧ください。

.png)

- 1000万円までの概算年数(年利5%・月複利)

1万円→約32.9年|2万円→約22.6年|3万円→約17.5年|5万円→約12.1年|10万円→約7.0年

※毎月末積立・税金等は無視した参考値

投資額を増やすだけで何年縮むか

- 1万→2万で約10.3年短縮

- 2万→3万で約5.1年短縮

- 3万→5万で約5.4年短縮

- 5万→10万で約5.1年短縮

比較のポイントは“何を買うか”より“いくら積み立てられるか”。積立額が1万円増えるたびに、1000万円までの到達年数が約5〜10年ずつ短縮される。

だからこそ最初にやるべきは、固定費の見直しで“タネ銭”を作ることなんです。

家賃:手取りの25%以内に収める

固定費の中でも一番重たいのが家賃。

目安は 手取りの25%以内。

例えば手取り18万円なら、4.5〜5.5万円くらいが理想ラインです。

家賃は毎月ずっと払い続けるものなので、ここを間違えると資産形成は一気にハードモード化します。

例えば──

- 家賃8万円 × 12ヶ月 = 年間96万円

- 家賃5万円 × 12ヶ月 = 年間60万円

この差は年間36万円。10年間で360万円。

「ただ住む場所を少し抑えるだけ」で、これだけ投資資金に差がつきます。

もちろん「無理して狭い家に住め」という話じゃありません。

大事なのは「生活に支障が出ない範囲で抑える」というバランス感覚です。

通信費:格安SIMに変えるだけで年間6〜8万浮く

大手キャリアをそのまま使っている人も多いですが、スマホ代は固定費の隠れた大敵です。

- 大手キャリア:月7,000〜1万円

- 格安SIM:月2,000〜3,000円

差額は月5,000〜7,000円、年間で6万〜8万円。

このお金は「ほぼ同じサービスを安く使う」だけで浮くので、我慢ゼロで投資資金に回せます。

例えば、月7,000円の浮きをビットコイン積立に回したとします。

年間84,000円、10年で84万円。

さらにBTCが2倍になれば168万円に化けます。

「通信費を変えたら将来の資産が100万以上増える」──こう考えると、やらない理由はないですよね。

食費:自炊ベース+楽しむ外食で3万円前後

「節約」というと、食費を削りすぎて毎日カップ麺…なんてイメージを持つ人もいますが、それはNG。

そんなやり方は続かないし、健康も損ないます。

現実的なのは──

- 自炊をベースにする

- 外食は月数回、楽しみとして残す

このバランスです。

例えば、月5万円かけていた食費を3万円に抑えたら、月2万円、年間24万円が浮きます。

10年間で240万円。

これを投資に回すと「1000万への道」がグッと近づくんです。

まとめ:固定費削減で“月3〜5万円”の余剰資金を作る

家賃を抑える → 年数十万単位で差がつく

通信費を見直す → 年間6〜8万が浮く

食費を整える → 年間20万以上の余裕

これを全部合わせれば、月3〜5万円の投資資金はほぼ確実に作れます。

これはつまり、生活水準をほとんど落とさずに、毎月ビットコイン0.001〜0.002枚を積み立てられるということ。

最初は地味に見えるけど、この“余剰資金”こそが10年後に1000万円へ化けるタネになります。

我慢じゃなく「仕組み化」がカギ

ここで勘違いしてほしくないのは、資産1000万円を作るために修行僧みたいな生活をする必要はないということ。

- 光熱費を極端に削る

- 毎日インスタント食品だけ

- 趣味や交際費をゼロにする

こんなやり方は長続きしません。

資産形成は短距離走じゃなくてマラソン。

だからこそ「生活の質を落とさずに固定費を効率よく減らす」ことが大切なんです。

例えば──

- 家賃は最初にしっかり抑えれば、以降ずっと効果が続く

- 通信費はキャリアを変えるだけで、数年単位で大きな差が出る

- 食費は自炊ベースで、“楽しむ外食”を残す

これなら「我慢してる感覚なし」で、自然と毎月3〜5万円を投資へ回せるようになります。

2. 運用の軸(インデックス・高配当・ビットコイン)

固定費を整えて「毎月3〜5万円の余剰資金」ができたら、次はそのお金をどう活かすか。

ここで大事なのは──ひとつの投資だけに偏らないこと。

僕が10年で資産1000万円を作れたのも、

- インデックス投資

- 高配当株

- ビットコイン

この3本柱をバランスよく組み合わせたからなんです。

インデックス投資(王道の土台)

インデックス投資は、世界経済そのものに「丸ごと乗っかる」イメージ。

例えば S&P500(米国の代表500社)や オルカン(全世界株式)に投資すれば、個別企業の成長や衰退に左右されにくい。

期待リターンは年5〜7%。短期的には下がることもあるけど、10年・20年のスパンで見れば右肩上がりです。

おすすめ銘柄(初心者向け)

- eMAXIS Slim 米国株式(S&P500)

- SBI・V・S&P500インデックスファンド

- eMAXIS Slim 全世界株式(オール・カントリー)

- 楽天・全世界株式インデックス・ファンド(楽天VT)

この4つのうち、S&P500かオルカンを選べば間違いなし。

積立目安

月2〜3万円くらい。

10年積み立てれば、複利の力で「気づいたら大きく育っていた」という状態になります。

高配当株投資(現金収入で安心感)

インデックス投資が「じっくり育てる木」だとしたら、高配当株は「毎年実をつけてくれる果樹園」。

株を持っているだけで、年2〜4%くらいの配当金が自動的に入ってきます。

例えば300万円を高配当株に投じると、年9万〜12万円の配当金。

これは「光熱費やスマホ代を資産が払ってくれる」イメージに近いです。

おすすめ銘柄

- 日本株:NTT、三菱UFJ、KDDI

- 米国ETF:VYM、HDV、SPYD

日本株は1株から買える証券会社を使えば少額でもOK。

米国株はETFを買うだけで数百社に分散できるので安心。

ビットコイン(加速装置)

最後はビットコイン。

インデックスや高配当株が「安定の土台」なら、ビットコインは「成長のエンジン」です。

価格変動は激しいですが、長期で見れば右肩上がり。

特に2020年以降は、企業や国家が準備金として保有する動きも出てきています。

積立目安

月1〜2万円(資産の1〜2割)。

- もしBTCが横ばいなら資産の一部として安定

- もし倍になれば、一気に資産全体が加速

購入先の例

- コインチェック(初心者でも使いやすい)

- bitbank(慣れてきたら、手数料の安さでこちらも◎)

3本柱の役割分担

- インデックス → 長期で安定的に増やす土台

- 高配当株 → 配当収入で精神的な安心感

- ビットコイン → 爆発力で資産形成を加速

この3つを組み合わせることで、普通の会社員でも「1000万円」を現実的に狙えるんです。

ポートフォリオ例(投資比率の目安)

① 堅実型(リスク低め・安定重視)

インデックス:70%

高配当株:20%

ビットコイン:10%

王道の組み合わせ。安定性重視。

② バランス型(安定+成長の両立)

インデックス:60%

高配当株:20%

ビットコイン:20%

一番おすすめ。BTCが伸びれば1000万が現実的。

③ 成長重視型(リスク許容度が高い人向け)

インデックス:50%

高配当株:10%

ビットコイン:40%

リスクは大きいが、伸びれば最速で1000万突破。

補足ですが──割合は人それぞれでOK。

大事なのは「どれか1つに全振りしない」こと。

“全部入り”を崩さなければ、自分の性格に合わせて調整して大丈夫です。

3. シミュレーション(手取り18万円のケース)

ここからは実際に数字を使って「ほんとに1000万円って目指せるの?」を見ていきます。

前提はこんな感じ

- 手取り:18万円

- 生活費:13万円(家賃5万、食費3万、その他5万)

- 投資資金:5万円/月

- 期間:10年

この条件で、さっき紹介した「堅実型・バランス型・成長重視型」の3パターンをシミュレーションしてみます。

① 堅実型(インデックス70%・高配当20%・BTC10%)

- インデックス:月3万5千円(10年で420万) → 年5%で約585万円

- 高配当株:月1万円(10年で120万) → 年3%で約160万円

- ビットコイン:月5千円(10年で60万) → 価格横ばい60万、2倍120万、3倍180万

合計:805万〜925万円

大きくは減らないけど、1000万円には少し届きにくい。

「まずは安定」を重視したい人向け。

② バランス型(インデックス60%・高配当20%・BTC20%)

- インデックス:月3万円(10年で360万) → 年5%で約500万円

- 高配当株:月1万円(10年で120万) → 年3%で約160万円

- ビットコイン:月1万円(10年で120万) → 価格横ばい120万、2倍240万、3倍360万

合計:780万〜1,020万円

標準ケースなら1000万に現実的に届く。

僕のおすすめはこの「バランス型」。

③ 成長重視型(インデックス50%・高配当10%・BTC40%)

- インデックス:月2万5千円(10年で300万) → 年5%で約415万円

- 高配当株:月5千円(10年で60万) → 年3%で約80万円

- ビットコイン:月2万円(10年で240万) → 価格横ばい240万、2倍480万、3倍720万

合計:735万〜1,215万円

BTC次第で爆発。伸びなければ届かないが、伸びれば最速で突破できる。

リスクを取れる人は挑戦してみてもいいかも。

シミュレーションまとめ

- 堅実型 → 800〜900万円台。安定はするが1000万はギリ届かない

- バランス型 → 780〜1,020万円。BTCが普通に伸びれば1000万圏内

- 成長重視型 → 735〜1,215万円。BTCの動き次第で爆発

ちょっとした工夫で達成が早まる

この試算はあくまで「手取り18万・月5万積立」を前提にしてるけど、実際は昇給や副収入で積立額を増やせば、もっと早く到達できます。

例えば:

- 月5万円 → 月6万円に増額するだけで、10年後に+200万円以上

- ボーナスから年30万円を投資すれば、10年で+300万円

- 昇給分をそのまま投資に回せば、1000万どころか1200万〜1500万も狙える

つまり「今の給料だけでも現実的」だけど、余裕が出たらその分を積立に回すと一気に加速します。

4. プラスα(余裕がある人向け)

正直、月5万円の積立だけでも1000万円は現実的に狙えます。

でも「もっと早く達成したい」と思う人も多いはず。

そこでカギになるのが プラスαの資金投入 です。

副業でプラス2〜3万円を投資に回す

- ブログ、YouTube、スキル販売、クラウドワークスなど、月数万円なら副業で十分可能。

- 月2万円の副収入をそのまま投資に回せば、10年間で約240万円。

- これをインデックスで年5%運用すると、最終的には約350万円以上に膨らむ。

月2万円の副業収入が「350万円の資産」に変わるって考えると、バカにできないよね。

ボーナスを投資に回す

- 年に30万円を追加で投資するだけで、10年間で+300万円。

- 複利を考えれば、最終的には+400万〜500万円の上乗せ効果。

- 「ボーナスは半分は楽しむ、半分は投資」みたいにルールを作ると続けやすい。

昇給を積立に反映させる

- 「給料が上がった分は生活費に回さず、丸ごと積立へ」が鉄則。

- 月5万円 → 月6万円に増額するだけで、10年後の資産は+200万円以上。

- 月5万円 → 月7万円なら、1000万どころか1,300万〜1,500万も現実的。

配当金や利確分は“再投資”に回す

- 高配当株の配当金、ビットコインの一部利確益をそのまま投資に戻す。

- 「お金が勝手にお金を増やす」サイクルが完成して、資産形成のスピードが一気に加速。

- 特に配当金は“使わず再投資”が鉄板ルール。

ポイント

- 無理に副業や昇給を前提にしなくてもいい

- ただし余裕が出た分を必ず投資に回す習慣をつけることが大事

- これをやるだけで、1000万円到達が「10年→7〜8年」に短縮できる

5. 継続のコツ

資産形成で一番むずかしいのは、「どの銘柄を買うか?」よりも、10年間コツコツ続けられるかどうか。

ここをクリアできる人だけが、資産1000万円という分岐点を越えられます。

① 最初は「月5万円投資」を目標に

いきなり「月10万円積立!」なんて無理をすると、絶対に続きません。

まずは月5万円を投資に回す習慣から。

もし今は3万円しか回せなくても大丈夫。昇給や副業で後から増やせばいい。

② 値動きに振り回されない

インデックスも高配当株もビットコインも、短期的には必ず上下します。

特にビットコインは数ヶ月で半分になったり倍になったりするから、焦って売り買いしたくなる。

でも大事なのは 「積立を止めない」こと。

下がってる時こそ、多くの口数・枚数を安く買えているんです。

③ SNSの“爆益報告”はスルー

X(旧Twitter)やYouTubeには「1年で資産10倍!」なんて話があふれてます。

でも、あれはごく一部の人の結果であって、真似しても大損するケースがほとんど。

資産形成はギャンブルじゃなく、地味な積立の継続が一番強い。

④ 楽しみながら続ける工夫を

長い10年間を走り切るには「楽しみ」を仕込むのがコツ。

- 証券口座の残高を月1回チェックしてニヤニヤする

- 配当金が入ったら、ちょっと良いご飯を食べる

- ビットコインを買ったら「未来へのチケットを1枚増やした」と思う

こういう小さなご褒美を感じながらやると、10年でも続けられる。

⑤ 習慣化が最強の武器

積立は「意思の力」でなく「仕組み」でやるのが大事。

NISAや仮想通貨取引所の自動積立設定を使えば、勝手に投資が進む。

「気づいたら10年積み立ててた」という状態を作るのがゴールです。

まとめ:1000万は“夢物語”じゃなく“通過点”

資産1000万円は、ただの数字じゃなくて人生の分岐点です。

- お金の不安が減る

- 「守り」から「攻め」にシフトできる

- 老後や万が一への安心感が増す

- 将来の選択肢が広がる

普通の会社員でも——

- 固定費を整えて余剰資金をつくる

- インデックス・高配当・ビットコインに分散して投資する

- 10年コツコツ積み立てを続ける

この3ステップを守れば、1000万円は現実的に届く数字です。

1000万円を超えた瞬間、ただの「貯金」は“お金がお金を生む資産”に変わります。

そこから先は2000万、3000万と雪だるま式に資産が転がり始める。

だからこそ、最初の一歩はできるだけ早く踏み出すことが大切です。

まずは証券口座や仮想通貨取引所をひとつ開設して、月1万円からでも積み立てを始めてみましょう。

あなたも、今日の小さな一歩から始められます。

そして10年後、「資産1000万を持つ人」になっているかどうかで、未来は大きく変わります。

資産形成を始めるならここから

証券口座

仮想通貨取引所

コメント