はじめに:伝えたいこと

正直なところ、僕も最初は「貯金さえしていれば大丈夫」だと思っていました。毎月コツコツと貯めていけば、将来の不安もなくなるはずだと。だけど現実はそう甘くありません。物価は少しずつ上がっているし、給料は思ったほど伸びない。年金や社会保障だって将来どこまで頼れるかわからない。

だからこそ、「投資をやるべき理由」を知ることが大切です。これはお金持ちの人や特別な人だけに必要なものじゃなく、僕たち普通の会社員にとっても「未来を守るための手段」なんです。

この記事では、

- 投資が必要な背景(インフレ・給料の伸び・社会保障の不安)

- 投資をやるべき3つの理由(複利・r>g・自由の選択肢)

- 投資をしないリスク

- 投資はギャンブルじゃないこと

を、わかりやすくまとめます。

なぜ投資が必要なのか?

インフレでお金の価値は減っていく

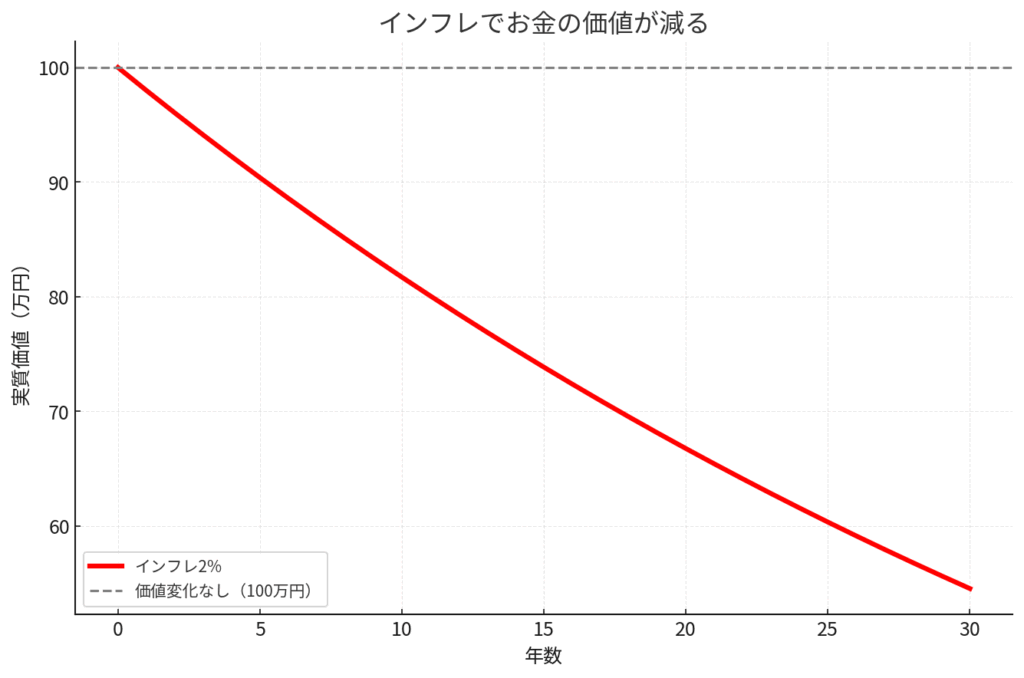

日本は長らく「物価が上がらない国」と言われてきました。でもここ数年は違います。食品や光熱費を見れば一目瞭然。2%程度のインフレが続けば、10年後に100万円は実質82万円の価値しか持たなくなります。

つまり、貯金だけでは安全どころか「目減りしていく」リスクがあるんです。

給料の伸びに限界がある

さらに現実的な問題として、日本の賃金は長期的にほとんど伸びていません。昇給はあっても、インフレや社会保険料の負担増で「手取り」はむしろ減っている人も多いはずです。

もし「給料だけ」に頼る生活を続けたら、将来に余裕を持つのは難しい。だからこそ、自分のお金に「働いてもらう」仕組み=投資が必要になります。

社会保障も当てにならない

年金制度は続くにしても、「もらえる額」は減る方向にあります。厚生労働省の資料を見ても、今後は現役世代の負担が増え、受け取れる年金額は実質的に減少していくと予測されています。

つまり「国が何とかしてくれる」と思って放置するのは危険。自分で資産をつくる=投資を始める理由はここにあります。

投資をやるべき3つの理由

1. 複利の力で資産は雪だるま式に増える

投資をやるべき一番大きな理由が 複利 です。

複利とは「得た利益を再投資することで、利益が利益を生み出す仕組み」のこと。まるで雪玉を転がしているうちにどんどん大きくなるように、時間を味方につけることで資産が加速度的に増えていきます。

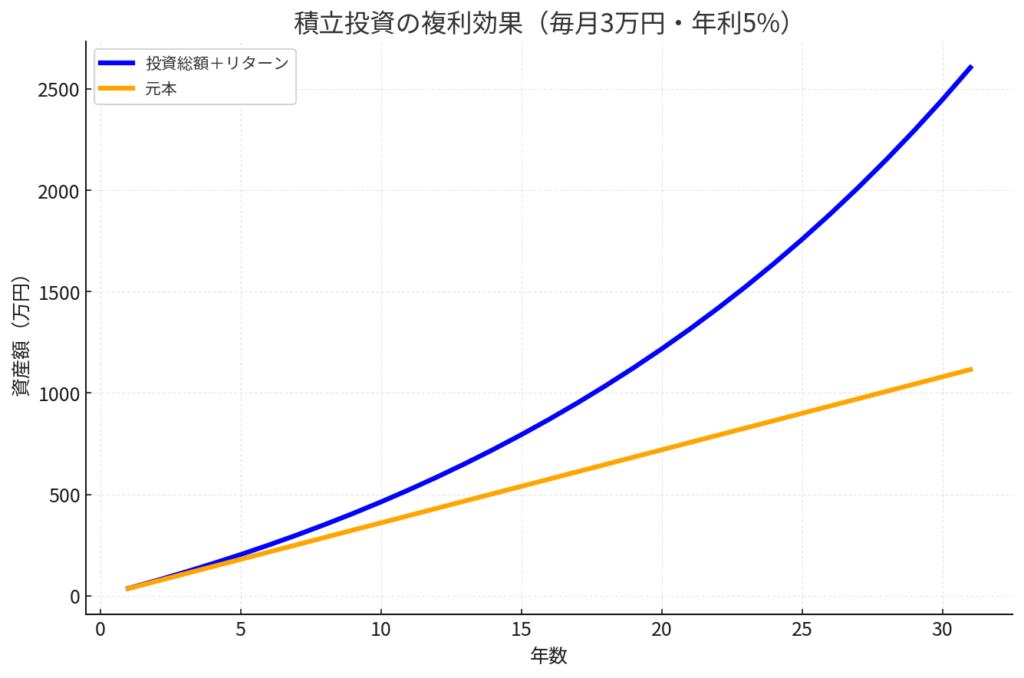

例えば、毎月3万円を年利5%で積み立てていった場合をシミュレーションしてみましょう。

このグラフを見るとわかる通り、「元本」と「最終的な資産額」の差が時間とともにどんどん広がっていくんです。

だからこそ「早く始めること」がめちゃくちゃ大事。少額でも時間をかければ大きな差になります。

2. r > g(投資リターンは給料の伸びより大きい)

次に大切なのが、r > g という考え方。

これはフランスの経済学者トマ・ピケティが提唱した有名な理論で、

- r(return):投資から得られるリターン(年4〜7%程度)

- g(growth):経済成長や給料の伸び(年1〜2%程度)

歴史的に見ても、投資リターンは給料の伸びを上回る傾向がある、というものです。

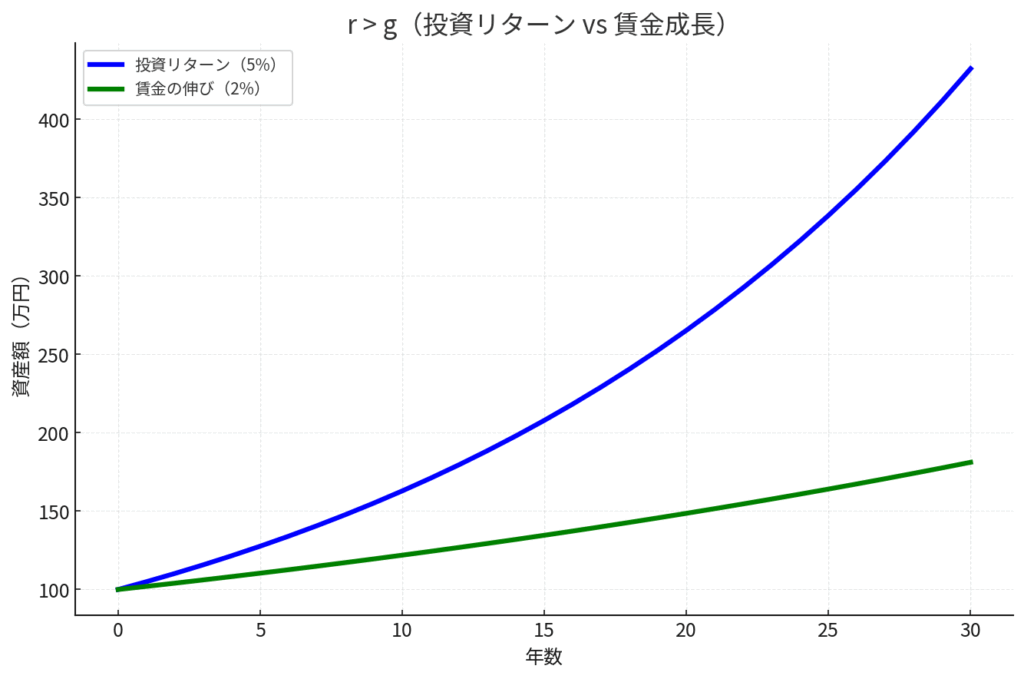

実際に、初期資産100万円を「給料成長2%」と「投資リターン5%」で30年運用したとすると、結果はこうなります。

給料だけに頼っていたら、資産形成のスピードはかなり遅い。

逆に投資をしていた人は、同じ30年でも倍以上の差をつけている。

これが「投資しないことは取り残されるリスク」だと言われる理由です。

3. 将来の選択肢が広がる

投資の目的は「お金を増やすこと」だけではありません。

資産があることで、人生の選択肢が増えるんです。

- 働き方を変える勇気が持てる(転職・副業・起業)

- 住む場所や暮らし方を自由に選べる

- 家族や趣味にもっと時間を割ける

- 老後の不安が減り、精神的な余裕が持てる

投資をしてお金を育てておけば、「お金のために我慢する人生」ではなく、「やりたいことを選べる人生」に近づけます。

投資をしないリスク

貯金だけでは「安全」じゃない

多くの人が「投資は怖いからやらない」「貯金なら安全」と思っています。

でも実際は、インフレによって資産の価値がどんどん減っていくんです。

例えばインフレ率2%が続くと、10年後に100万円の価値は82万円、30年後には55万円程度にしかなりません。

つまり「お金は減っていないのに、買えるものが減っている」という状態です。

投資をしないことこそ、実は大きなリスクになっているんです。

老後の生活が不安定になる

厚生労働省の調査でも、年金だけでは生活費が不足する可能性が高いとされています。

いわゆる「老後2000万円問題」も、その象徴ですよね。

もし30年間、預金だけで資産を守ろうとした場合と、投資を取り入れた場合を比べてみましょう。

- 預金だけ:ほとんど増えず、むしろインフレで目減り

- 投資をした場合:複利やr>gの効果で資産は大きく成長

つまり「投資をしない」という選択は、将来の自分に大きなツケを回すことになります。

不測の事態に対応できない

投資をしない=資産が増えないままだと、病気やリストラ、家族の急な出費などに備える余裕がなくなります。

将来に備えられないことは、精神的な不安の原因にもなります。

投資はリスクを伴いますが、投資を全くしないこと自体が「最大のリスク」だと言ってもいいでしょう。

投資はギャンブルじゃない

「投資=ギャンブル」と思っている人は多いです。

実際、短期の値動きだけを追いかけて売買するとギャンブルに近づいてしまいます。

でも、僕たちがやるべきなのはそうじゃなくて、長期・分散・積立というシンプルな方法です。

- 長期:10年、20年のスパンで資産を育てる

- 分散:いろんな資産に分けて投資する

- 積立:毎月コツコツ買っていく

この3つを守れば、投資は「運任せの博打」ではなく「未来を守る地味で堅実な行動」になります。

まとめと次のステップ

ここまで「投資をやるべき理由」をお話しました。

- インフレ対策:貯金だけではお金の価値が減る

- 複利の力:時間を味方にすることで資産は雪だるま式に増える

- r > g:給料の伸びより投資のリターンの方が大きい

- 将来の選択肢:資産があると自由度が広がる

- 投資をしないリスク:やらないこと自体が最大のリスクになる

投資は特別な人のためのものじゃありません。

僕たち普通の会社員や初心者にとっても、未来の安心をつくるために欠かせないものです。

難しく考える必要はありません。

少額から、長期で、コツコツと。

それだけで未来の自分が「やっててよかった」と思えるはずです。

コメント