はじめに|「長期保有=儲かる」は本当か?という疑問

「ガチホ最強!」「時間を味方につけよう!」

仮想通貨に少しでも触れたことがある人なら、一度はこういう言葉を聞いたことがあるんじゃないかな?

僕も最初はその通りだと思ってたし、実際に今も長期目線でビットコインを積み立ててる。でも、ふとある時、こう思ったんだ。

「本当に長期なら儲かるって、言い切っていいのかな?」

もちろん僕はビットコインの将来性に期待してる。でも、「期待=確実」じゃない。むしろ、リスクを見ていなかったせいで損する人も多いのが現実だと思う。

この記事では、あえて“逆張り”の視点から「ビットコインは長期で見ても儲からないかもしれない理由」を深掘りするよ。そのうえで、僕自身がそれでもBTCを持ち続けてる理由、そしてその考え方のバランスについてもリアルに書いていく。

【PR】仮想通貨、まずは月1万円から積立

Coincheck(コインチェック)なら、スマホで簡単に自動積立がスタートできます。

月1万円からOK。ほったらかしで仮想通貨を増やしたい人におすすめ👇

👉 コインチェックの口座開設方法はこちらで詳しく解説しています

▶ Coincheck公式サイトを見る結論|“長期なら儲かる”とは言い切れない。でも僕は少しずつ積み立ててる

過去チャートだけを見て判断する危うさ

「ビットコインはこれまで10年で100倍以上になってきた!」 という主張は確かに事実。でも、これを“今後も同じように上がる”という前提で考えるのはちょっと危険。

なぜなら、過去の上昇はまだ市場参加者が少なかった時代の話。 大口の動きやニュースひとつで大きく値が動いていた時代と、 今のように多くの機関投資家や規制が絡む市場では、前提条件が違いすぎる。

「過去は上がった=未来も上がる」は、株式市場でも通用しない考え方だし、 むしろ仮想通貨のような新しい領域ではもっと慎重に見たほうがいい。

だからこそ、過去チャートを参考にするのは大事だけど、 “未来を保証するものではない”という視点は絶対に持っておくべきだと思う。

まず最初に結論を伝えると、ビットコインは「長期=絶対に儲かる」とは限らない。

これまでのチャートを見ると、確かに10年単位で見れば上昇してきた。でも、それはあくまで過去の話であって、これからも同じように上がる保証はどこにもない。

特に仮想通貨のような新しい資産は、変化が激しくて、規制・技術・市場心理によってガラッと状況が変わることもある。だからこそ、楽観視しすぎるのは危険だと思ってる。

それでも僕がBTCを積み立てている理由は、「期待」と「リスク」の両方を理解したうえで、“投資戦略としてアリ”だと考えてるから。

次の章からは、「儲からないかもしれない」と思う理由をひとつずつ整理していくね。

ビットコインが長期でも儲からないかもしれない理由10選

ここからは、僕が「長期でもビットコインは儲からないかもしれない」と感じる理由を10個に整理して解説していくよ。どれも実際に投資しながら感じたことばかり。ひとつでも「確かに…」と思ったら、いったん立ち止まって考えるきっかけにしてもらえるとうれしい。

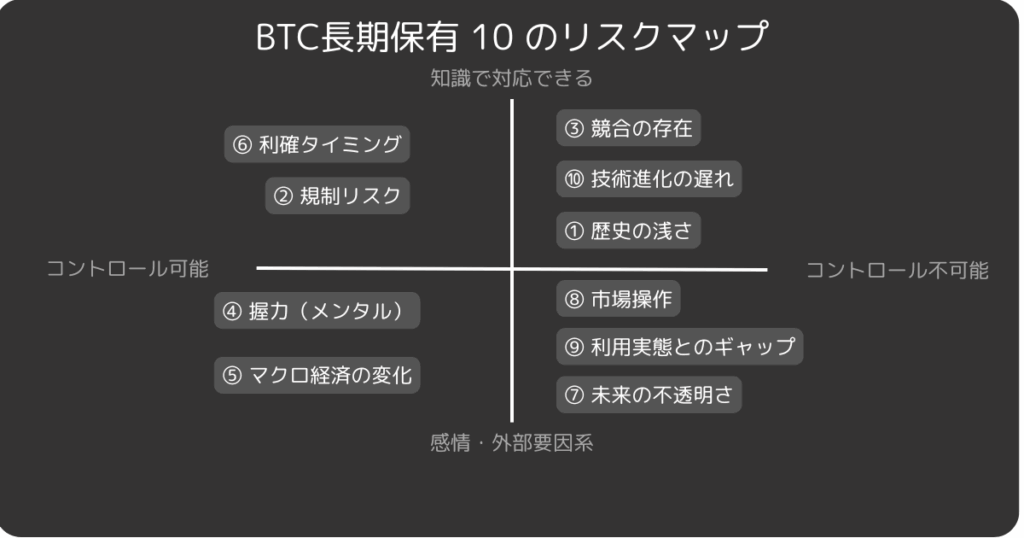

リスクマップで表すとこんな感じ。

① 歴史が浅い|たった15年の実績で“未来を確信”できる?

ビットコインが生まれたのは2009年。つまり、まだ15年くらいしか歴史がない。

一方で、株式や金(ゴールド)は何百年という長い時間をかけて評価されてきた資産だよね。

この差は、けっこう大きい。たとえば「株は20年持てば勝てる」という説には、それなりの過去データがある。でも、ビットコインにはそこまでの蓄積がないから、「これから20年後も同じように上がる」とは、正直誰にも言い切れない。

特に「長期保有=勝ち」という考え方は、過去にうまくいった人が“結果論として語ってる”ケースも多い。本来は、長期でも失敗するリスクも含めて検討すべきだと思ってる。

しかも、ビットコイン自体もまだ“発展途上”の資産。使い道や価値の評価がこれからも変わる可能性があるから、長期保有がリスクを減らすとは言い切れないんだ。

② 規制リスク|政府の一声で流動性が奪われる可能性

ビットコインは、中央管理者がいない“非中央集権”な仕組みを持ってる。 それが魅力でもある一方で、国の規制が入ると一気に市場が冷え込む可能性もある。

たとえば過去には、中国がマイニングを禁止したことで大きな影響を受けたし、インドやトルコなどでも取引が制限されたことがある。

日本では今のところ使えるけど、税金の扱いはかなり重い。最大55%の税率がかかる「雑所得」扱いのままだと、気軽に売れない。

しかも日本では、「損益通算ができない」=他の投資(たとえば株式やFX)で損してもBTCの利益と相殺できない。この制度も、長期で持つ上では地味に痛いポイント。

つまり、ビットコインが使いやすくなるどころか、“規制で遠ざけられるリスク”もあるということ。

③ 競合の存在|他の暗号資産・CBDC・テクノロジーに置き換わる可能性

ビットコインは「第一世代の暗号資産」だけど、実用性という点ではまだ弱い。

スマートコントラクトが使えるイーサリアムや、送金速度に優れるリップルなど、他の銘柄のほうが便利なケースも多い。

さらに最近では、各国の中央銀行が発行を進める「CBDC(中央銀行デジタル通貨)」が登場してきていて、「国が公式に発行するデジタルマネー」が普及すると、ビットコインの価値が相対的に下がる可能性もある。

加えて、NFT・ブロックチェーンゲーム・DeFi(分散型金融)など、新しいユースケースが重視される今の流れでは、「決済しかできないビットコイン」が物足りなく見えるという声もある。

つまり、“ビットコインじゃなくてもいい”という未来があり得るということ。

ビットコイン以外のデジタル通貨はこちらで解説

④ 投資家の握力問題|下落相場に耐えられる人は少ない

「長期で見れば勝てる」と言っても、実際にその“長期”を耐えられる人はかなり少ない。

たとえば、2021年の高値から2022年にかけての暴落で、実際に多くの個人投資家が退場した。

TwitterやYouTubeでは「ガチホすれば大丈夫!」という声が多いけど、 実際には含み損に耐えられずに売ってしまう人のほうが多い。

しかも、SNSで強気な意見ばかりが流れてくると「みんなホールドしてるのに、自分だけ損してるのかも…」という焦りが生まれやすい。結果的に、精神的な限界で手放してしまう人も多い。

つまり、理論上は“勝てる資産”でも、メンタル的に持ち続けるのが難しいという現実があるんだ。

⑤ マクロ経済の変化|ドルや金利次第で未来は変わる

「インフレだからBTCに資金が集まる」という話もあるけど、実はそんなに単純じゃない。

たとえば、アメリカの金利が上がれば、わざわざボラティリティの高いビットコインに投資しなくても、ドルや米国債でそこそこの利回りが得られる。

実際に2022年〜2023年は、FRBの利上げによりBTC価格は大きく下落した。

また、リーマンショックのような金融危機が起きた際、真っ先に売られるのは「安全資産」ではなく「リスク資産」。BTCも例外ではなく、“換金対象”として売られる可能性が高い。

つまり、金融政策の変化がBTCの成長を妨げるリスクもあるということ。

⑥ 利確タイミングが難しい|持ち続けるだけでは勝てない

「とりあえず持っておけば上がる」というのは簡単だけど、実際にはいつ売るか?どう使うか?がめちゃくちゃ重要になる。

特に日本の場合、ビットコインを売却すると「雑所得」として課税される。最大税率は55%にもなるから、高値で売っても税金でごっそり持っていかれることもある。

- 高値で利確 → 半分が税金

- 売るタイミングを逃す → 下落後に損切り

- 税金を計算してなかった → 納税資金が足りずトラブルに

加えて、株やFXで出た損失と損益通算ができないという点も見逃せない。たとえば株で100万円損しても、BTCで100万円儲けたらそのまま課税対象になる。

つまり、「ただ持ってればいい」わけではなく、売り方やタイミングまで考えておかないと負ける可能性があるんだ。

⑦ 未来が不透明|テクノロジーの“流行り廃り”をどう見るか

ビットコインは、ブロックチェーンという革新的な技術の上に成り立ってるけど、「技術として面白い」からといって「投資として成功する」とは限らない。

たとえば2000年代のインターネットバブル。AmazonやGoogleのように成功した企業もあるけど、当時は“IT”というだけで投資された企業の多くが消えていった。

同じように、「ブロックチェーンだからすごい」「非中央集権だから価値がある」といった期待が先行していて、実際の実用性や持続性が見えにくい部分もある。

さらに、テクノロジーの世界は移り変わりが激しい。

Web3、AI、CBDCなど次々と新しい概念やプロジェクトが出てくる中で、今のビットコインが10年後も主役でいられる保証はどこにもない。

つまり、未来がある資産とはいえ、「その未来がBTCの価格上昇に直結するかどうか」は別の話だということ。

⑧ 市場操作リスク|価格が一部の大口によって動かされることもある

ビットコイン市場は、まだ株式市場に比べて流動性が低く、参加者も少ない。そのため、いわゆる「クジラ(大口投資家)」の売買によって価格が大きく動くことがある。

実際、SNSでクジラのウォレットアクティビティが話題になると、その直後に急落・急騰する場面もある。「Whale Alert」などのサービスでは、こうした大口の動きがリアルタイムで可視化されているほどだ。

こういった市場操作の影響を個人投資家がコントロールするのは難しく、長期で保有していても、自分の意志とは関係ないところで資産が減るリスクがある。

つまり、ビットコインは“自由な市場”である一方で、“不安定さ”とも隣り合わせだということ。

⑨ 利用実態とのギャップ|“使われてないのに上がってる”矛盾

「ビットコインは未来の通貨だ」「世界で使われるインフラになる」と語られることもあるけど、実際には、ビットコインが日常の支払いで使われているケースはごく一部。

エルサルバドルなどで法定通貨として採用された事例もあるけど、現実には「使ってる人が少ない」「価格変動が大きすぎて怖い」などの理由から、定着してるとは言いがたい。

今のところは、“投資対象”としての期待感だけで価格が上がっている面が強い。これはバブルと構造的に近い。

つまり、実需に裏付けられていない上昇は、ちょっとしたきっかけで崩れるリスクがあるということ。

⑩ テクノロジーの更新スピードにBTCが追いつけない可能性

ビットコインは第一世代の暗号資産として、もっとも歴史がある。でもそのぶん、技術的な進化のスピードが遅いとも言われている。

たとえば、スマートコントラクト機能がない、処理速度が遅い、トランザクション手数料が高いといった課題は長年言われ続けていて、それを根本的に解決できていない。

一方で、イーサリアムやソラナなどは、技術面でも積極的なアップデートを続けていて、実際にDeFi・NFT・ゲームなど多くのユースケースを取り込んでいる。

もしこのまま技術差が開いていけば、「ビットコインは古い」という認識が広がり、投資対象としての魅力が相対的に下がる可能性もある。

長期で考えるなら、こうした技術的進化の“遅れ”も無視できないリスクだ。

それでも僕がビットコインを買う理由

ここまで読んで「じゃあなんで持ってるの?」って思ったかもしれない。

僕がビットコインを買い続けている理由は、「上がると信じてるから」じゃなくて、「リスクを受け入れたうえで、期待できる部分があるから」。

インフレヘッジとしての魅力

通貨の価値が下がる(インフレ)とき、資産を守る手段として「金(ゴールド)」が選ばれることが多いよね。ビットコインも同じように、“価値の保存手段”としての期待がある。

供給が2100万枚と決まっているから、これ以上増えることがない。これは通貨としては珍しい特徴。

分散投資の一部として保有

株や債券だけに資産を集中させると、どこかで大きく崩れたときに全部が一緒に落ちるリスクがある。

その点、ビットコインは“相関が薄い資産”として注目されていて、分散投資のひとつのパーツとして見てる。

積立ならリスクを抑えられる

一括で買うとボラティリティの影響をモロに受けるけど、僕は毎月の積立スタイルで買ってる。

「下がったときにも自動で買ってくれる」この仕組みは、精神的にもラク。

大きく勝てるとは思ってないけど、「持たないよりはマシかも」くらいの感覚で持ってる。

将来の選択肢としての期待

今すぐ使えるわけじゃないけど、将来的に「使えるようになるかもしれない」資産としても注目してる。

Web3や分散型社会の流れを見ていると、「もしかしたらBTCが基軸になる世界もあるのかも」と感じる場面は増えてる。

僕はその“可能性”に、少しだけ賭けている。

僕のスタンス|投資判断のリアルルール

僕自身、ビットコインに全ツッパしてるわけじゃない。(少ない額でもないけど…)

むしろ、「信じすぎないこと」が大事だと思ってる。

ここでは、僕がBTCに対して決めている投資ルールを共有しておくね。

① 本業収入をベースに、無理のない範囲で積立

ビットコイン投資はあくまで“副業的な位置づけ”。 本業の収入で生活を安定させたうえで、余剰資金の中から毎月コツコツ積み立てている。

“投資で稼ぐ”じゃなく、“投資もやってる”くらいの距離感が、自分には合ってる。

② 日常生活に影響が出ないことを最優先

ビットコインが暴落しても、「ご飯のランクが下がる」みたいなことが起きないように。 日々の生活に支障が出るような投資は、自分にとっては“リスク”じゃなくて“負担”。

だから、日常と投資を切り分けて、心の平穏を優先している。

③ 利確ラインを決めておく

「〇倍になったら一部利確」などのルールを事前に決めておく。 感情で動くと損しやすい。

④ 税金も考慮した出口戦略を準備

雑所得だからこそ、利確のタイミングや年収と合わせて調整が必要。 出口まで考えておくことで、損しにくくなる。

「ビットコインは100万ドルになる」と言われる根拠への冷静な視点

ネットやSNSではよく、

「ビットコインは将来100万ドル(=1BTC=約1億5000万円)になる」

という話が出てくるよね。

これは確かにワクワクする未来予想だし、僕も夢としては「そうなったらいいな」と思ってる。いやそうなってほしい(笑)

でも、冷静に考えると「その数字がどこから来ているのか?」を確認することはめちゃくちゃ大事。

よくある根拠①:金(ゴールド)の時価総額に追いつく説

「金の時価総額(約13兆ドル)にBTCが並ぶと、1BTC=約65万ドルになる」というロジック。

でも実際は、金は世界中の中央銀行や宝飾品としての需要がある“超実物資産”。

それと比較して、まだ採用例の少ないBTCがその価値を肩代わりするには、

- 法整備の大幅な進展

- 世界中での利用拡大

- 投資対象としての信頼性向上

など、クリアすべきハードルがたくさんある。

「ゴールドに近づく=すぐに1億円」って話は、ちょっと単純化しすぎかもしれない。

よくある根拠②:発行上限がある=価格は無限に上がる説

「枚数が決まってるから、買いたい人が増えれば上がるだけ」という理論。

これは確かに供給面では間違ってないけど、価格が上がるには“買う人の数”と“買いたい熱量”が必要。

将来、

- 法人が保有する流れが止まったり

- ETFの資金流入が鈍化したり

- 新しい投資先に資金が流れたり

すると、「上がる前提」が崩れる可能性もある。

つまり、「上がり続ける構造」ではなく「一時的に期待が集まる局面がある」という捉え方が現実的かもしれない。

まとめ|ビットコインに夢を見るのは自由。でも現実も見よう

ビットコインは、確かに“夢がある資産”だと思う。 でもその一方で、夢だけで語るのは危険だとも思ってる。

だからこそ、この記事ではあえて「儲からないかもしれない理由」を先に整理してみた。

僕はビットコインが上がると思ってるし、期待もしてる。 でもそれは、「信じてる」からじゃなくて、「理解したうえで賭けている」だけなんだ。

100%の確信なんてない。未来は誰にも読めない。

だからこそ、僕はこれからもリスクと希望の両方を見ながら、自分のペースでビットコインに向き合っていこうと思う。

※この記事は投資を勧めるものではなく、あくまで個人の考え方・スタンスを紹介するものです。 投資判断は自己責任でお願いします。

【PR】仮想通貨、まずは月1万円から積立

Coincheck(コインチェック)なら、スマホで簡単に自動積立がスタートできます。

月1万円からOK。ほったらかしで仮想通貨を増やしたい人におすすめ👇

👉 コインチェックの口座開設方法はこちらで詳しく解説しています

▶ Coincheck公式サイトを見る関連記事

ビットコインを買うなら口座開設しよう!

▶ 【2025年版】初心者におすすめの仮想通貨取引所ランキング|リアルな比較と選び方ガイド

用語がわからないものがあった場合はこちら

▶ 【初心者向け】仮想通貨・ビットコイン用語集|カタカナ語・略語をやさしく解説【保存版】

コメント